“에스티팜, 하반기 올리고 원료 기반 성장 지속될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

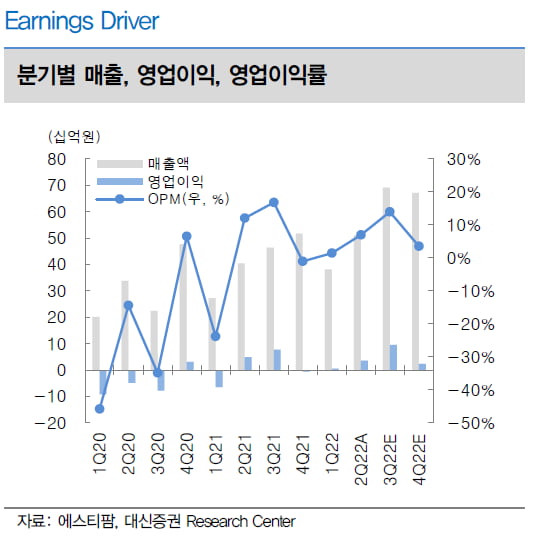

2022년 에스티팜은 매출 2243억원과 영업이익 160억원을 기록할 것으로 예상했다. 전년 대비 각각 35.4%와 186.4% 증가한 수치다.

3분기 매출은 전년 동기 대비 49.3% 늘어난 691억원으로 추정했다. 노바티스의 고지혈증 치료제 ‘렉비오’ 상업화 물량이 실적에 반영될 것이란 관측이다. 2분기에 이연된 약 80억원의 올리고 매출도 3분기에 반영될 것으로 봤다.

최근 에스티팜은 렉비오의 상업화 원료 공급을 위해 미국 식품의약국(FDA)으로부터 신약 승인 전 제조소 실사(PAI)를 받았다. 그 결과 무결점(NAI) 등급을 획득했다.

임윤진 연구원은 “내년 상반기까지 2개의 올리고핵산 치료제를 포함한 총 4개 의약품에 대한 FDA PAI 실사가 예정돼 있다”며 “최초의 실사에서 무결점 등급을 획득한 만큼 후속 실사도 긍정적 결과를 기대한다”고 말했다.

올리고핵산 치료제 중 하나는 척수성근위축증 치료제의 상업화 원료로 예상했다. 3분기에 구매 주문(PO)을 받은 후 내년부터 공급할 것으로 봤다. 관련 매출 규모는 연 150억원 수준으로 예상했다.

다른 올리고핵산 치료제는 제론의 골수이형성증후군 치료제 ‘이메텔스타트’다. 제론은 내년 1월 이메텔스타트의 임상 3상 주요결과(톱라인)를 발표할 예정이다. 에스티팜은 상업화 물량에 대한 수주를 이미 확보한 만큼 제론이 임상 3상에 성공하면 2024년부터 실적에 반영될 것으로 전망했다.

임 연구원은 “후기 임상 리보핵산(RNA) 치료제 후보물질의 허가 시기가 가까워지며 에스티팜의 상업화 물량 수주 가능성이 늘고 있다”며 “내년부터 올리고핵산 상업화 원료의 비중이 본격 확대될 것”이라고 했다.

새로운 성장동력으로 메신저 리보핵산(mRNA) 위탁개발생산(CDMO) 사업도 주목했다. 에스티팜은 작년 11월부터 지난 5월까지 총 250억원 규모의 mRNA 인지질 공급계약을 체결했다. 올 2분기 mRNA 매출은 35억원을 기록했다. 2022년 mRNA 매출은 120억원 이상으로 추산했다.

박인혁 기자 hyuk@hankyung.com

ADVERTISEMENT

-

1

화장품 제조자개발생산(ODM) 업체 코스맥스가 피부 트러블 등의 원인이 되는 계면활성제를 쓰지 않는 화장품 제조 기술을 개발했다. 이 기술을 적용한 천연 바이오 화장품을 올 연말께 선보일 계획이다.코스맥스는 22일 ...

-

2

국내 바이오업계가 ESG(환경·사회·지배구조) 경영 강화에 공을 들이고 있다. 화이자, 노바티스 등 글로벌 제약사를 중심으로 ESG 활동이 구체화되자 K바이오도 방향성을 잡느라 분주한 모습이...

-

3

유틸렉스, 국제 행사서 T세포 및 CAR-T 치료제 기술 발표

유틸렉스는 ‘CGTWA2022(Cell & Gene Therapy World Asia 2022)’에서 T세포 치료제 및 키메릭항원수용체 T세포(CAR-T) 치료제 개발 현황을 발표한다고 22일 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)