"원티드랩, 하반기 성장률 둔화 전망…목표가 19%↓"-다올

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원티드랩은 2분기 매출액 138억원과 영업이익 40억원을 기록했다. 이는 전년 동기 대비 77.8%, 101.6% 증가한 수치로 다올투자증권의 추정치를 웃도는 실적이라는 평이다.

김진우 다올투자증권 연구원은 "2분기 합격자수와 채용수수료 모두 기존 추정치를 웃돌면서 호실적을 기록했다"며 "인공지능(AI) 매칭 부문의 영업레버리지 효과와 수익성을 확인한 실적으로 볼 수 있다"고 밝혔다.

다만 향후 전망까지 밝지는 않다. 신사업 관련 집행으로 분기 마진율 변동이 불가피해서다. 다만 연간 영업이익률(OPM)의 개선은 지속될 것이란 분석이다.

김 연구원은 "6월과 7월 합격자 수 증가 둔화를 반영해 올해와 내년 매출액 추정치를 기존보다 3.5%, 5.4% 낮춘다"며 "목표주가도 내리지만 최근 주가 하락으로 상승여력은 충분하다고 본다. 커버리지 내 '톱 픽' 의견은 유지한다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"카카오페이, 영업손실 확대…하반기 신규서비스 매출 기여 관건"-한국

한국투자증권은 3일 카카오페이에 대해 향후 실적은 하반기 신규 서비스의 매출 기여 여부가 중요할 것이라고 진단했다. 목표주가와 투자의견은 9만5000원과 '매수'를 유지했다.전일 카카오페이는 2분기 연...

-

2

증권가에서는 아직 2분기 실적을 발표하지 않은 기업 가운데 ‘깜짝 실적(어닝 서프라이즈)’이 기대되는 종목에 주목하고 있다. 애널리스트의 기업 실적 추정치는 추세적으로 움직이기 때문에 컨센서스(...

-

3

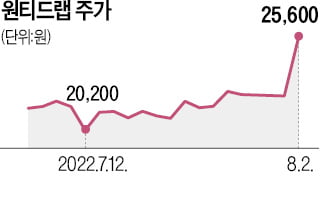

채용 중개업체 원티드랩 주가가 하루 만에 15% 넘게 급등했다. 올해 2분기 영업이익이 전년 동기 대비 두 배 이상 증가했다는 소식이 전해지면서다.2일 원티드랩은 15.32% 오른 2만5600원에 마감했다. 작년 1...