비과세·감면 조항 10개 사라진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실효성 낮거나 중복 제도 정비

통합고용세제 도입으로 경력단절 여성 고용기업 등에 대한 세액공제, 정규직 근로자로의 전환에 따른 세액공제 등 중복 제도가 우선 사라진다. 종전까지는 각각의 조건에 따라 별도의 공제제도가 운영됐지만 통합고용세제가 도입되면서 경력단절 여성, 정규직 전환자는 추가공제 형태로 세액을 감면해준다.

특정사회기반시설 집합투자기구 투자자에 대한 과세특례, 박물관 등의 이전에 대한 양도소득세 특례, 국가에 양도하는 산지에 대한 양도소득세 감면 등은 실효성이 낮다는 평가를 받아 종료가 확정됐다.

일몰이 예정된 비과세 항목 중 종료된 사업 비중은 13.5%였다. 이는 작년에 비해 소폭 증가한 것이다. 지난해에는 비과세 종료 예정 86개 제도 중 9개(10.4%)만 종료됐다.

15개 제도는 재설계를 통해 단순화하거나 혜택을 조정한다. 외국인 기술자에 대한 소득세 감면, 내국인 우수인력의 국내 복귀에 대한 소득세 감면 제도는 감면 기간을 5년에서 10년으로 확대해 연장한다. 연금계좌 세액공제도 금액을 확대한다. 49개 조세특례는 사업 내용의 변동 없이 기간만 연장한다. 이 중 영유아용 기저귀와 분유에 대한 부가가치세 면제는 종료 없이 영구화하기로 했다.

강진규 기자 josep@hankyung.com

ADVERTISEMENT

-

1

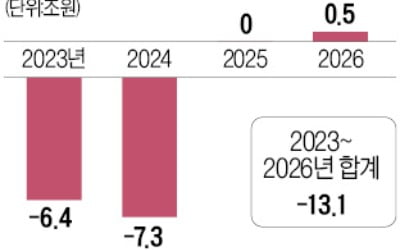

세수 13조 줄지만…"감세가 성장 촉진해 재정 나아질 것"

정부가 21일 발표한 세제개편안을 통해 예상한 세수 감소 규모는 내년부터 2026년까지 4년에 걸쳐 총 13조1000억원에 달한다. 법인세율 인하, 소득세 과표구간 조정 등 대규모 감세에 따른 것으로 연간 국세 수입...

-

2

'脫 문정부' 세제개편안에 민주당 반발…내년 시행 '가시밭길'

“올해는 세법 개정안이 아니라 ‘세제개편안’입니다. 개정 폭이 상당히 크기 때문에 이런 명칭을 붙였습니다.”고광효 기획재정부 세제실장은 지난 18일 기자단을 상대로 &lsq...

-

3

부자감세 비판 피하고, 稅 감소 최소화 하려다…中企·대기업으로 이원화

정부는 21일 발표한 세제개편안에서 법인세 과세표준 구간을 종전 4단계에서 2~3단계로 단순화하겠다고 했다. 정부가 ‘2~3단계’로 표현한 것은 대기업과 중소·중견기업에 다른 과표 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)