이자 대폭 올린다더니…"죄다 소액 상품이네"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한은, 사상 첫 빅스텝 단행하자

하나 0.9%P·우리 0.8%P 올려

신규 가입 아예 막혀있거나

月한도 30만원짜리 상품 다수

만기 납입해도 이자 이익 적어

금리 높아도 소비자 체감 '미미'

0.9%포인트 오른 상품은 단 한 개

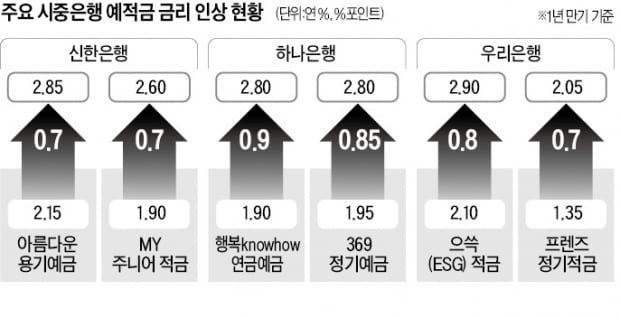

14일 금융권에 따르면 그동안 은행들이 기준금리 인상분을 예·적금 금리에 반영하기까지 통상 1주일가량의 시차가 있었다. 하지만 한은이 기준금리를 연 1.75%에서 연 2.25%로 올린 전날엔 은행들이 즉각 반응했다. 하나은행은 최대 0.9%포인트 인상, 우리은행은 최대 0.8%포인트 인상 등 오름폭도 컸다. 신한은행은 기준금리 인상 이전인 지난 8일 수신금리를 최대 0.7%포인트 올렸다. 정부와 정치권이 ‘이자 장사’를 경고한 데 따른 조치로 풀이된다.하지만 꼼꼼히 따져보면 ‘허수’가 적지 않다는 비판이 나온다. 하나은행이 이번에 금리를 올린 30개 수신상품 중 인상폭이 0.9%포인트에 달한 상품은 ‘행복 knowhow 연금예금’ 단 한 개뿐이다. 25개 상품의 이자율은 기준금리 인상분만큼인 0.5%포인트만 올랐다. 우리은행도 비슷하다. 수신금리가 바뀐 46개 상품 가운데 ‘우리 으쓱(ESG) 적금’만 최대치(0.8%포인트)만큼 금리가 뛰었다. 32개 상품의 금리 상승분은 0.2~0.4%포인트로 기준금리 인상분을 밑돌았다.

판매가 중단돼 신규 가입이 불가능한 상품이 금리 인상 목록에 포함된 사례도 있다. 신한은행의 ‘신한 아이행복적금’, 하나은행의 ‘하나 더 예금’, 우리은행의 ‘우리V자유적금’ 등이 대표적이다. 기존 고객이 재예치할 경우 높아진 이자율을 적용받을 수 있지만 혜택을 받을 수 있는 대상자는 많지 않다. 한 시중은행 관계자는 “은행들이 수신금리 인상 실적을 부풀린 면이 있다”고 했다.

소액 수신 상품이 대다수

소비자들이 금리가 대폭 오른 상품에 가입하더라도 실제 이자 이익은 크지 않을 것이란 지적도 제기된다. 기본 금리가 연 2.1%에서 연 2.9%로 0.8%포인트 오른 우리 으쓱(ESG) 적금은 1년간 월 30만원 이하로 납입할 수 있는 소액 적금 상품이다. 매월 30만원씩 붓는다고 하더라도 연간 세전이자는 1만5600원 늘어나는 데 그친다. 기본금리가 0.7%포인트 뛴 ‘우리 프렌즈 정기적금’과 ‘우리 프렌즈 자유적금’도 월 납입 한도가 30만원에 불과하다.신한은행에서 금리가 가장 많이 오른(0.7%포인트 인상) 상품 중 하나인 ‘아름다운 용기 예금’은 300만원부터 3000만원까지 가입할 수 있는 정기예금이다. 정기예금은 보통 예치금액 상한선이 없는 경우가 대부분인데 한도가 정해진 예금상품 금리를 대폭 올린 것이다.

금리가 크게 뛴 상품 중에는 가입 대상자가 한정된 상품도 적지 않다. 금리가 0.7%포인트 오른 우리은행 ‘첫급여 우리적금’은 만 18~35세 이하만 가입할 수 있다. 기본금리를 연 1.9%에서 연 2.6%로 인상한 신한은행 ‘신한 MY 주니어 적금’도 만 18세 이하를 위한 상품이다. 은행들이 이자 지급 부담이 덜한 상품 위주로 금리를 대폭 높였다는 비판이 나오는 이유다.

은행들의 수신금리 인상으로 15일 발표되는 코픽스(COFIX·자금조달비용지수)도 상승할 가능성이 높다. 코픽스에는 예·적금 금리가 가장 큰 영향을 준다. 코픽스가 오르면 변동형 주택담보대출 등 주요 대출금리도 인상돼 이자 상환 부담은 더욱 커질 전망이다.

이인혁 기자 twopeople@hankyung.com

ADVERTISEMENT

-

1

"인플레 예측, 내가 틀렸다"…노벨경제학상 수상자의 반성문

“내 인플레이션 예측은 틀렸다(I was wrong about inflation).”21일(현지시간) 뉴욕타임스에 이 같은 제목의 기고문이 올라왔다. 글쓴이는 2008년 노벨경제학상을 받은 폴 ...

-

2

글로벌 투자은행 모건스탠리가 애플 시가총액이 1월에 이어 다시 한 번 3조달러(약 3945조원)를 돌파할 수 있다는 전망을 내놨다. 다만 전제가 있다. 스마트폰 등 하드웨어 중심의 사업 모델을 구독형 서비스 중심으로...

-

3

서울에서 아파트 매수심리가 점점 위축되고 있다. 금리가 빠르게 오르면서 이자 부담이 커진 탓이다.22일 한국부동산원에 따르면 7월 셋째 주(18일) 기준 서울 아파트 매매수급지수는 85.7로 지난주(86.4)보다 0...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)