'20만→13만원' 회사 주가에…"너무 싸다" 풀베팅한 임원들 [김익환의 컴퍼니워치]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주주들 "SK그룹株 절대로 안 올라가" 불만

이달 임원들 2200만~6000만원어치씩 매입

2차전지주 저평가...증권가 "저가매수 기회"

SKC 종목 게시판에는 불만의 글이 끊임없이 올라온다. 반년 새 36.5%나 떨어진 주가에 일반주주들의 불만이 커진 결과다. 하지만 이 회사 임원들은 주가가 13만원대까지 떨어지자 현금을 총동원해 자사주를 사들이고 있다. 2차전지 종목 가운데 유독 저평가받는 만큼 반등할 것이라는 기대에서다.

SKC는 지난 8일 유가증권시장에서 500원(0.38%) 오른 13만2000원에 마감했다. 이날은 올랐지만 지난해 고점인 11월 26일 장중가 20만8000원과 비교하면 36% 넘게 떨어졌다. LG에너지솔루션이 미국 애리조나주 배터리 공장 투자를 재검토하겠다고 밝힌 이후 SKC를 비롯한 2차전지 관련 종목들 주가가 나란히 흔들렸다.

주가가 큰 폭 떨어지자 임원들의 매수행렬이 이어졌다. 이 회사 고도일 일하는방식혁신추진실장이 지난 8일 이 회사 주가 500주를 6475만원에 사들였다. 주당 매입가는 12만9500원이다. 매입에 따라 보유한 주식은 545주로 늘었다. 이 회사 박진우 재무지원실장도 지난 8일 자사주 175주를 2258만원에 매입했다. 주당 매입가는 12만9000원으로 보유 주식은 500주로 늘었다. 앞서 지난 4일 나윤아 ESG추진실장도 자사주 500주를 총 6690만원에 사들였다. 주당 매입가는 13만3800원이다.

SKC 임원들의 매수행렬은 이어질 전망이다. 회사 주가가 지나치게 저평가받고 있다는 분석 때문이다. SKC는 모태 사업인 필름 사업을 하는 인더스트리 소재사업부를 사모펀드인 한앤컴퍼니에 1조5950억원에 팔기로 했다. 매각자금은 2차전지 사업에 쏟을 계획이다.

SKC는 자회사 SK넥실리스(옛 LS엠트론 동박사업부)를 통해 동박을 생산 중이다. 동박은 배터리 핵심 소재인 음극재를 감싸는 얇은 구리막이다. 시장조사기관 SNE리서치에 따르면 지난해 기준 SK넥실리스는 동박 시장 점유율 22%를 기록했다. 왓슨(중국), 창춘(대만)이 각각 19%, 18% 점유율로 바짝 뒤쫓고 있다. SK넥실리스는 올해부터 2024년까지 폴란드 동박 생산공장 건설에 9000억원을 투자할 예정이다. 이를 통해 동박 생산능력을 연산 25만t 규모로 키울 계획이다.

다른 2차전지 종목과 비교하면 SKC 주가는 극도로 저평가받고 있다. 이 회사 주가수익비율(PER)은 20.93배에 머무른다. 같은 2차전지 동박을 생산하는 일진머티리얼즈(29.03배)를 밑돈다. 노우호 메리츠증권 연구원은 "SKC는 꾸준한 투자로 동박 사업 등에서 압도적 경쟁력을 확보할 것"이라며 "최근 주가 급락을 저가 매수의 기회로 삼아야 한다"고 평가했다.

김익환 기자 lovepen@hankyung.com

-

1

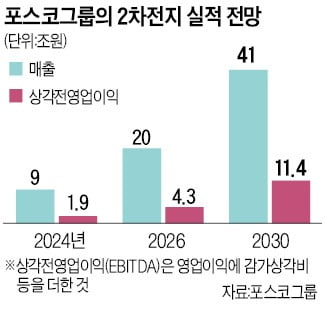

포스코그룹, 새 캐시카우 2차전지…"2026년 4조 번다"

포스코그룹이 2차전지 사업에서 2026년과 2030년에 각각 4조3000억원, 11조4000억원의 현금(상각전영업이익·EBITDA)을 창출한다는 목표를 세웠다. 리튬·니켈 생산 관련 중간지주...

-

2

고려아연 최윤범의 사업 재편…'에너지·재무인재' 쓸어담는다

국내 최대 비철금속 업체인 고려아연이 김기준 전 한국섬유산업연합회 상근부회장을 비롯해 에너지·재무 전문가를 줄줄이 영입하고 있다. 신재생에너지와 2차전지 등 신사업 역량을 강화하기 위한 일환으로 풀이된다...

-

3

삼성SDI는 지난 8일 서울 조선팰리스호텔에서 국내 박사급 인력을 대상으로 ‘테크 앤드 커리어 포럼(Tech & Career Forum)’을 열었다고 10일 발표했다. 삼성SDI가 박사급 인력을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)