저축은행중앙회, 정무위원장과 간담회

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

인터넷전문은행을 중심으로 은행권에서도 까다로운 조건 없이 연 3%대 이자를 받을 수 있는 적금상품이 속속 등장하고 있다. 저축은행 정기예금은 1년 만기 금리도 연 3% 진입을 눈앞에 뒀다.케이뱅크는 예·...

-

2

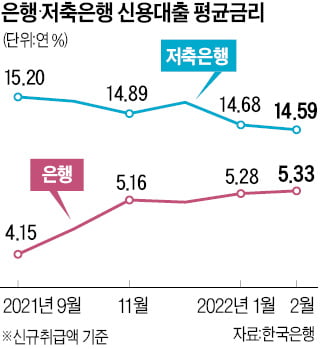

금리 상승기를 맞아 시중은행이 대출금리를 성큼성큼 올리고 있는 동안 저축은행과 신용카드사 등 2금융권은 대출금리를 내리고 있다. 2금융권의 조달 비용도 빠르게 치솟고 있지만 인터넷전문은행의 중금리 대출시장 공습에 대...

-

3

"최고 年 2.86%"…상상인저축은행, 예금 금리 인상

상상인저축은행은 회전정기예금, 정기예금 등 수신 상품 금리를 인상한다고 26일 밝혔다.이번 금리 인상으로 회전정기예금 금리가 업계 최고 수준인 연 2.86%로 오른다는 게 상상인저축은행 측 설명이다.상상인저축은행 회...

ADVERTISEMENT