"대우조선해양, 대규모 적자에 또 자본구조 불확실성↑"-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제시된 목표주가는 2만4000원이지만, 한영수 삼성증권 연구원은 “대우조선해양의 기업가치 분석은 자본구조 정상화를 위한 조치가 선행돼야 가능하다”고 지적했다.

대우조선해양은 지난 1분기 연결 기준 매출 1조2454억원, 영업손실 4701억원의 실적을 기록했다. 전년 동기 대비 매출은 8.1% 줄었고, 영업손익은 적자로 전환했다. 같은 기간 당기순손익도 적자로 전환해 자본이 4918억원 줄었다.

한 연구원은 “문제는 실적 자체보다 자본훼손”이라며 “이번 분기 대규모 손실로 대우조선해양의 자본총계는 작년말 약 2조2000억원에서 올해 1분기말 약 1조7000억원 수준으로 22% 감소했다. 현재 자본에 포함된 영구채 규모 2조3000억원에도 크게 미달하는 수준”이라고 말했다.

실적이 악화된 배경은 비용 증가다. 철강재를 비롯한 원재료비 인상으로 인해 약 3300억원이, 외주비 추가 인상으로 인해 700억원이, 매출 부진에 따른 고정비 부담 증가로 인해 약 400억원이 추가로 반영됐다고 삼성증권은 설명했다. 러시아 프로젝트 관련 비용은 1분기 실적에 반영되지 않은 상태다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

KDI의 경고 "환율급등·자본유출 막으려면 인플레이션 관리해야" [정의진의 경제현미경]

높은 수준의 인플레이션이 지속될 경우 환율 상승과 자본유출이 심화될 수 있다는 지적이 국책연구기관인 한국개발연구원(KDI)으로부터 제기됐다. 물가가 치솟으면 원화자산의 가치가 훼손돼 한국 경제에 대한 외국인 투자자의...

![KDI의 경고 "환율급등·자본유출 막으려면 인플레이션 관리해야" [정의진의 경제현미경]](https://img.hankyung.com/photo/202205/01.29947242.3.jpg)

-

2

대우조선해양이 차별화 된 기술력으로 LNG운반선 건조 명가로서 입지를 다지고 있다.대우조선해양(대표이사 박두선)은 자체 개발한 스마트 기술인 ‘LNG선 화물창 환경 모니터링 및 원격 제어 시스템’의 실제 선박 적용을...

-

3

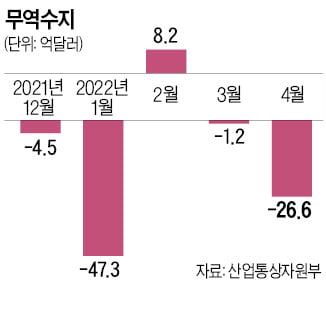

산업통상자원부는 지난달 무역수지가 26억6000만달러 적자를 기록했다고 1일 발표했다. 올 들어 2월을 제외한 1, 3, 4월에 적자를 기록하면서 4월까지 누적 무역적자는 66억2000만달러로 불어났다.산업부에 따르...