“삼성바이오로직스, 2분기 주춤 후 고성장세 유지할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견 ‘매수’ 및 목표주가 120만원을 유지했다. 유상증자로 인해 주식 수가 늘어났지만 2022년 실적 추정치를 높이며 목표주가를 유지했다.

삼성바이오로직스는 1분기에 연결 재무제표 기준 매출 5113억원과 영업이익 1764억원을 기록했다. 전년 동기 대비 96.1%와 137.4% 늘며 역대 최대 실적을 기록했다. 시장 전망치(컨센서스) 대비로는 각각 6.7%와 11.9% 웃돌았다.

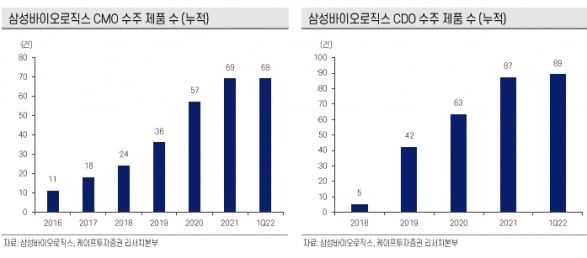

1~3공장의 완전 가동(풀가동) 효과 및 완제의약품(DP)과 의약품위탁개발(CDO) 등 기타 매출 증가의 영향이란 분석이다. 해외 매출 비중이 높은 만큼 환율 효과도 실적 성장의 원인으로 작용했다.

2분기 매출과 영업이익은 각각 4329억원과 1507억원으로 예상했다. 전년 동기 대비 매출은 5% 늘고, 영업이익은 9.6% 줄어든 수치다. 2분기에 1공장과 3공장은 풀가동을 유지하지만 2공장은 정기 유지보수의 영향으로 약 50% 수준의 가동률을 기록할 것이란 추정이다. 정기 유지보수는 통상 45일이 소요된다.

2022년 매출과 영업이익은 각각 2조113억원과 6892억원으로 예상했다. 전년 대비 매출과 영업이익이 모두 28.3% 늘어난 수치다. 생산 효율이 향상되고 DP와 CDO 매출 등이 꾸준히 증가하며 고성장세가 유지될 것으로 봤다.

4공장은 오는 10월 부분 가동을 시작하고 내년 하반기에 완전 가동될 것으로 예상했다. 삼성바이오로직스는 이에 대한 선수주 활동을 진행 중이다.

삼성바이오에피스의 자회사 편입 효과도 기대했다. 삼성바이오에피스의 실적은 2분기부터 연결로 반영된다.

박인혁 기자 hyuk@hankyung.com

-

1

바텍이 올 1분기 시장 예상치(컨센서스)에 부합하는 호실적을 냈다. 증권가는 4일 바텍의 외형 성장이 2분기에도 이어질 것으로 봤다. 제품의 추가 출시가 예정돼 있어서다. 바텍은 1분기에 매출 860억원, ...

-

2

신한금투 “메드팩토, 상업화 속도 기대…목표가 4만8000원”

신한금융투자는 4일 메드팩토에 대해 올해 세 가지 암종으로 허가용 임상시험을 시작하는 등 ‘백토서팁’ 상업화를 위한 개발이 빠르게 진행될 것으로 봤다. 투자의견 ‘매수’와 ...

-

3

상상인증권은 4일 제이엘케이에 대해 2025년에 매출이 10배 이상 성장할 수 있는 잠재력을 보유하고 있다고 평가했다. 투자의견 ‘중장기 주가 상승’을 유지하고, 목표주가는 1만800원...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)