“에스티팜, 올 1분기 실적 개선 가능할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

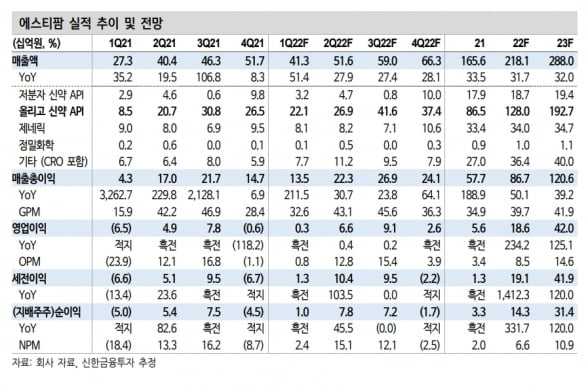

에스티팜의 2022년 연결 재무제표 기준 1분기 매출은 413억원, 3억원으로 추정된다. 매출은 전년 동기 대비 51.4% 증가하고, 영업이익은 흑자전환할 것이란 예상이다.

장세훈 연구원은 “1분기가 비수기임에도 불구하고 작년 4분기 올리고 선적 이연분 약 100억원이 인식됨에 따라 작년 같은 기간보다 큰 폭의 실적 개선이 이뤄질 것”이라며 “최근 공시된 인클리시란으로 추정되는 800억원 규모의 공급 및 B형간염 치료제 임상 원료 추가 요청 계약 등 추가적인 수주를 통해 향후 분기 실적은 우상향할 것으로 기대한다”고 말했다.

올해 매출과 영업이익은 2181억원, 186억원으로 작년보다 각각 31.7%, 234.2%, 늘어날 것으로 추정했다.

에스티팜은 올해 반월공장 올리고동 3, 4층에 대한 1차 자체 증설분은 계획대로 증설을 마쳤다는 설명이다. 장 연구원은 “설비(라인) 2개 중 1개는 가동을 시작한 것으로 파악했다”며 “추가 라인과 글로벌 제약사와의 합작 증설분은 3분기부터 본격 가동이 예상된다”고 말했다.

다만 코로나19 메신저 리보핵산(mRNA) 백신 관련 연구개발(R&D) 비용과 인건비 증가, 증설분 가동에 따른 감가상각비 등 비용이 늘면서 외형 성장 대비 수익성 개선의 폭은 상대적으로 낮을 것으로 봤다.

장 연구원은 “금리 인상을 고려해 현금흐름할인법(DCF) 가치 할인율 조정을 반영해 목표주가를 낮춘다”면서 “다만 기업의 펀더멘탈과 성장성에 대한 긍정적인 관점은 유효하며 최선호주(탑픽)를 유지한다”고 말했다.

향후 신규 수주 확인과 mRNA 위탁개발생산(CDMO) 매출의 지속성 확인을 통한 실적 추정치 상향이 가능하단 설명이다. RNA 치료제 파이프라인은 중추신경계(CNS) 표적을 비롯해 계속적으로 늘어나면서 후기 임상 단계로의 진입도 증가하고 있고, 올리고 위탁생산(CMO) 수요도 여전하다고 했다.

장 연구원은 “관건은 각 신약의 상업화 시점”이라며 “제 2 올리고동 1차 증설 완료 시기와 맞물려 큰 폭의 도약을 이룰 것”으로 전망했다.

ADVERTISEMENT

-

1

브릿지바이오, AACR서 4세대 폐암치료제 연구 포스터 발표

브릿지바이오테라퓨틱스는 ‘2022 미국 암연구학회 연례학술회의(AACR Annual Meeting 2022)’에서 4세대 비소세포폐암 치료제 후보물질인 ‘BBT-207’ 전...

-

2

에이치엘비그룹이 바이오업계 인수합병(M&A) 블랙홀로 떠오르고 있다. 구명보트를 만들던 회사(현대라이프보트)로 시작해 이제는 신약 개발은 물론 유통, 제조, 진단 등 거의 모든 바이오 영역에 손을 뻗쳤다. 성공보다 ...

-

3

"마이크로니들 시장 잡아라"…바이오 기업, 공격적 투자

마이크로니들 기술을 확보하기 위한 제약·바이오 기업의 러브콜이 잇따르고 있다. 통증이 거의 없는 미세 바늘을 이용해 피부에 약물을 주입하는 마이크로니들은 차세대 약물전달기술(DDS)로 평가받는다. 의약품...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)