[이달의 추천종목] 마이크로바이옴 신약 기대감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

올릭스는 비알코올성 지방간염(NASH) 치료제 후보물질 ‘OLX702A’에 대한 원숭이 실험에서 표적 유전자의 발현이 효과적으로 억제됨을 확인했다고 7일 밝혔다.OLX702A는 올릭스의 리보핵산...

-

2

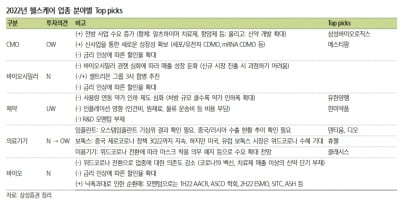

“올 1분기 헬스케어 업종 실적부진 예상…하반기 개선 기대”

삼성증권은 7일 올 1분기 헬스케어 업종 전반의 실적이 부진할 것으로 예상했다. 하반기로 갈수록 점진적인 실적 개선을 기대했다. 업종에 대한 투자의견 ‘비중확대(Overweight)’를 유지하고...

-

3

치매극복연구개발사업단이 지난 4일 한국바이오협회와 치매 극복 연구과제 사업화를 위한 업무협약(MOU)을 체결했다고 6일 발표했다.묵인희 서울대 의대 교수가 이끄는 치매극복연구개발사업단은 2020년 7월 정부 주도로 ...