"코스맥스, 호실적 내놨지만 업종 부진 반영…목표가 19%↓"-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

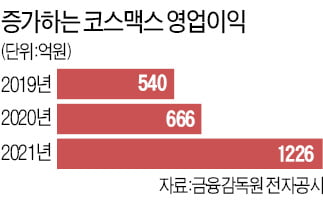

코스맥스는 작년 4분기 매출 4212억원 영업이익 304억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 19%와 190% 증가했으며, 영업이익이 증권시장 전망치 평균(컨센서스)를 27% 웃돈 ‘깜짝 실적’이다.

박은경 삼성증권 연구원은 “중국에서 매출이 기대 이상으로 크게 성장한 가운데, 가격 협상력 향상과 규모의 경제 효과로 수익성도 큰 폭으로 개선된 결과”라며 “중국과 미국에서 모두 150억원에 가까운 일회성 비용이 반영됐는데도 나타난 성과”라고 설명했다.

중국의 화장품 내수 시장은 작년 7월부터 성장세가 꺾였지만, 코스맥스는 점유율 확대를 통해 높은 매출 성장세를 유지했고, 점유율 확대에 따른 가격 협상력 향상으로 높은 수익률을 달성했다고 삼성증권은 설명했다. 이어 컨설팅 서비스 사업에서는 100억원 가량의 순손실이 발생했지만, 추후 브랜드업체로부터 보전받을 예정이라고 덧붙였다.

코스백스는 올해 매출 1조7900억원, 영업이익 1420억원의 실적을 기록할 것이라고 삼성증권은 내다봤다. 영업이익 전망치가 기존 전망 대비 9% 상향 조정됐다.

다만 임 연구원은 코스맥스의 목표 주가수익비율(PER)을 기존 20배에서 16배로 내렸다. 그는 “업종 평균 PER 27배에 제조업자개발생산(ODM) 사업자로서의 낮은 자기자본수익률(ROE)를 감안해 30%를, 미국법인의 이익 불확실성을 감안해 추가로 15%를 각각 할인한 결과”라고 설명했다.

다만 “현재 글로벌 화장품업종의 가장 큰 리스크는 중국의 소비 둔화이지만, 코스맥스는 중국 내 시장 지배력 확대 및 가격 협상력 향상을 통해 가장 방어적인 실적을 유지할 수 있는 업체로 판단된다. 작년에 한층 강화된 중국의 화장품 품질 규제는 코스맥스의 시장 지배력을 더욱 공고히 하는 계기가 될 것”며 업종 내 최선호주로 꼽은 배경을 설명했다.

한경우 한경닷컴 기자 case@hankyung.com

ADVERTISEMENT

-

1

일본 대표 화장품 시세이도가 밝힌 성장계획 [지민홍의 일본주식 가이드]

전 세계 주요국들의 방역 조치가 점차 완화되고 있습니다. 러시아-우크라아나 사태, 미국의 긴축 등 시장에 부정적인 뉴스들이 피로감을 키우고 있지만 여행, 호텔, 카지노, 항공, 화장품 등 리오프닝을 대변하는 업종들에...

![일본 대표 화장품 시세이도가 밝힌 성장계획 [지민홍의 일본주식 가이드]](https://img.hankyung.com/photo/202203/01.21239393.3.jpg)

-

2

코스맥스는 지난해 연결기준 매출이 전년 대비 15% 증가한 1조5915억원으로 사상 최대를 기록했다고 7일 공시했다. 영업이익은 1226억원으로 84% 증가했다.코로나19 팬데믹 속에서도 가히 멀티밤 등 히트 제품이...

-

3

[속보] 中 외교부장 "한중, 경쟁자 아닌 거대한 협력 파트너"

왕이(王毅) 중국 외교부장은 7일 "올해 수교 30주년을 계기로 중한 양국이 우호의 전통을 살리고 상호 협력을 심화해 공동 발전을 실현하길 원한다"고 밝혔다.왕 부장은 7일 베이징 프레스센터에서 전국인민대표대회 회의...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)