퇴직연금 방치 막는다…7월 디폴트옵션 도입

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

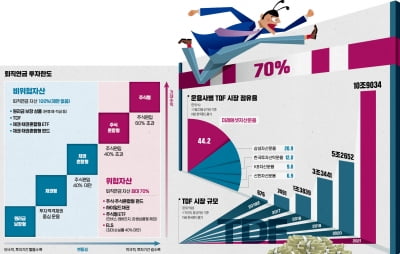

사전 지정 포트폴리오로 운용

오는 7월 12일 도입 예정인 디폴트옵션은 이른바 ‘퇴직연금 방치 방지 제도’로 통한다. 확정기여(DC)형 퇴직연금·개인형 퇴직연금(IRP) 가입자가 별도로 운용 방법을 고르지 않으면 자동으로 사전에 지정된 포트폴리오로 적립금이 운용되도록 한다. 운용 지시 없이 4주가 지나면 금융사는 디폴트옵션으로 운용한다고 통지하고, 통지 이후에도 별도의 운용 지시 없이 2주가 지나면 디폴트옵션을 적용한다.

지난해 국회를 통과한 근로자퇴직급여보장법 개정안에 따르면 원리금 보장형 상품, 타깃데이트펀드(TDF), 머니마켓펀드(MMF), 부동산인프라펀드 등이 디폴트옵션 대상 상품이다. 고용노동부 관계자는 “상품별 구체적인 디폴트옵션 대상 여부는 추후 구성될 심의위원회에서 결정할 것”이라고 설명했다. 디폴트옵션 포트폴리오는 투자 성향 등에 따라 개별 가입자가 미리 선택하게 될 예정이다. 다만 7월 12일부터 바로 시행하지 않고 유예기간을 주는 방안도 논의 중이다.

디폴트옵션이 본격 시행되면 TDF 등 연금 투자 상품이 더욱 다양화되고 경쟁도 치열해질 것이라는 게 업계의 예상이다. 애초에 디폴트옵션을 도입하게 된 것이 더욱 적극적인 투자를 위해서이기 때문이다. 저금리 환경에서도 가입자의 무관심 등으로 퇴직연금 적립금 대부분이 원리금 보장 상품으로 운용되고 있어 퇴직연금 평균 수익률은 2015년 이후 5년간 연 1%대에 머물렀다.

구은서 기자 koo@hankyung.com

-

1

20대 직장인 A씨는 퇴직연금을 통해 적극적으로 재테크를 하는 ‘연금개미’다. 아직 은퇴 시점이 많이 남은 만큼 주식 등 위험자산에 최대한 공격적으로 투자하다가 점차 포트폴리오를 조정하겠다는 계...

-

2

투자자들의 꿈의 주식 ‘텐배거’(10배 오른 종목)는 보통 성장성이 큰 업종에서 나오기 쉽다. 전기자동차, 메타버스와 같이 성장세를 탄 업종에 돈이 몰리기 마련이고 이런 업종에 속한 기업의 주가...

-

3

中 76조 '동수서산 프로젝트'…커촹반 STAR50지수 주목

중국과 홍콩 증시의 반도체, 데이터 관련주가 들썩이고 있다. 중국 정부가 추진 중인 연 4000억위안(약 76조원) 규모의 ‘동수서산 프로젝트’ 수혜 분야와 종목을 찾아내느라 분주한 모양새다.지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)