'펀드 비용' 작년 대부분 털어…자사주 소각 등 주주환원책 매력

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정준섭 NH투자증권 연구원

현재 경쟁 은행주 대비 밸류에이션 격차는 크게 확대된 상황이다. 지난해 주가순자산비율(PBR)은 신한지주가 0.46배이고, KB금융은 0.52배다. 비록 4분기 실적은 다소 부진했지만, 밸류에이션 격차가 지금보다 더 크게 벌어지지는 않을 것으로 전망된다.

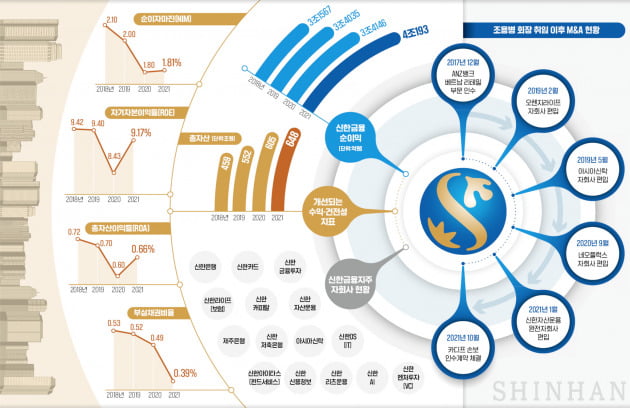

신한지주의 지난해 4분기 지배주주 순이익은 4598억원으로 시장 컨센서스(5833억원)를 크게 밑돌았는데, 이유는 사모펀드 사적 화해 비용(3047억원)이 컨센서스에 충분히 반영되지 않았기 때문으로 여겨진다.

그룹 순이자마진(NIM)은 1.83%로 전 분기보다 0.04%포인트 상승했다. 은행 NIM은 1.45%로 0.05%포인트 증가했다. 원화대출은 전 분기보다 2.8% 늘었고, 가계와 기업 대출 모두 증가하는 모습을 보였다. 선제적인 충당금 적립으로 대손비용률은 전 분기 대비 0.07%포인트 상승했으나, 부실채권(NPL) 커버리지비율은 195.3%로 개선됐다.

신한지주는 여러 신사업 부문에서도 선도적인 모습을 보여주고 있다. 신한은행은 최근 금융권 최초로 배달 앱인 ‘땡겨요’의 시범서비스를 개시하며 생활금융플랫폼 전략을 강화했다. 통신사인 KT와 지분 교환 등 전략적 파트너십을 구축하면서 인공지능(AI), 메타버스, 대체불가능토큰(NFT) 등에서도 공동 사업을 추진할 예정이다. 이런 신사업에 대한 적극적인 투자 전략은 향후 빅테크 및 다른 금융사들과 플랫폼 경쟁에서 유리한 입지를 확보할 수 있기 때문에 긍정적으로 판단한다.

추가적인 주주환원에 대한 기대감도 확대되고 있다. 작년 금융지주사 최초로 분기 배당을 실시했으며 올해부터는 균등 분기 배당을 추진할 것으로 예상된다. 또한 배당성향 확대 및 자사주 매입 등 다양한 주주환원 확대 방안을 검토하고 있어 주가에 긍정적으로 작용할 것이다.

ADVERTISEMENT

-

1

신한금융 디지털 대전환…"더 쉽고 편한 '금융 플랫폼' 도약"

신한금융그룹의 출발은 1982년 만들어진 신한은행이다. 신한금융은 지난해 사상 최초로 4조원의 순이익을 거둬 한국을 대표하는 금융그룹으로 성장했다. 올해 창업 40주년을 맞이한 신한금융은 16개 그룹사, 5개 매트릭...

-

2

"금리인상 수혜·好실적 전망…은행업, 당분간 '편안한 흐름' 계속 될 것"

글로벌 긴축 시계가 예상보다 빨라지면서 연초부터 국내 금융지주 주가에 훈풍이 불고 있다. 은행업종은 금리가 오르면 예대마진(예금과 대출 금리 차이)이 확대되면서 순이자마진(NIM)이 개선되기 때문에 대표적인 금리 인...

-

3

금융사 첫 'ESG 정량화' 실천…임원 평가에 반영하기도

신한금융그룹은 국내 금융회사 중 처음으로 ESG(환경·사회·지배구조) 전략을 ‘정량화’했다. 그룹 최고경영자(CEO)와 임원 평가지표에 ESG 요소를 반영해 각종 전략을...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)