'전자담배' 이엠텍·이랜텍 최고가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실적대비 주가 수준 아직 낮아"

이랜텍은 21일 5.29% 오른 1만7900원에 거래를 마쳤다. 이엠텍은 1.81% 오른 4만2100원에 마감했다. 두 기업 모두 종가 기준 사상 최고가다. 이랜텍과 이엠텍은 최근 1년 동안 주가가 각각 105.98%, 149.11% 급등했다. 같은 기간 코스피지수는 10.91% 하락했다.

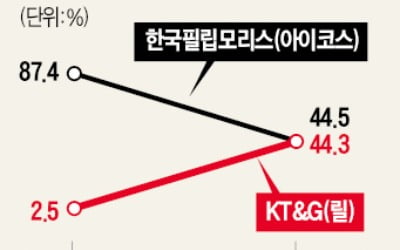

스마트폰 부품을 만드는 두 기업은 최근 전자담배 기기 업체로 주목받고 있다. 이랜텍과 이엠텍은 각각 KT&G의 전자담배 기기인 ‘릴 솔리드 2.0’, ‘릴 하이브리드’를 주력으로 생산한다. ‘릴’ 시리즈의 국내 궐련형 전자담배 시장 점유율은 2017년 2.5%에서 지난달 44.3%로 급등했다.

전문가들은 담배 시장의 패러다임이 연초에서 전자담배 중심으로 바뀔 것으로 전망하고 있다. 실제 두 기업의 전자담배 관련 실적은 고공행진하고 있다. 이랜텍은 KT&G에 3693억원 규모의 전자담배 기기를 공급하는 계약을 체결했다고 지난 14일 밝혔다. 하나금융투자는 이랜텍의 전자담배 관련 매출이 작년 1083억원에서 올해 3324억원으로 206.9% 급증할 것으로 전망했다.

이엠텍은 글로벌 담배업체 브리티시아메리칸토바코(BAT)를 새로운 고객사로 확보했다. 한경래 대신증권 연구원은 “이엠텍이 생산한 BAT의 ‘글로프로슬림’은 작년 말 일본 오프라인 판매를 시작했다”며 “일본의 전자담배 시장이 국내보다 5배 이상 크다는 점에서 올해 이엠텍의 전자담배 매출이 급증할 전망”이라고 말했다.

최근 주가가 급등했지만 실적이 뒷받침되기 때문에 밸류에이션(실적 대비 주가 수준) 부담도 작다. 금융정보업체 에프앤가이드에 따르면 올해 예상 실적 기준 주가수익비율(PER)은 이엠텍이 13.5배, 이랜텍은 9.1배 수준이다. 세계 전자담배 생산업체 평균(25배)보다 낮다.

서형교 기자 seogyo@hankyung.com

-

1

"올해 전자담배 매출 3배 뛴다"…이랜텍·이엠텍 나란히 '사상 최고가'

전자담배 기기를 생산하는 이엠텍과 이랜텍이 고공행진하고 있다. 글로벌 전자담배 시장이 본격 개화하면서 고성장이 예상되기 때문이다. 양사는 신규 고객사 확보와 대규모 수주를 통해 ‘장밋빛 전망’을...

-

2

KT&G 아시아 대학생 창업교류전 '학생 심사단' 모집

KT&G 아시아 대학생 창업교류전(ASVF)이 최종 결선대회 심사에 참여할 학생 심사단을 모집한다. 올해로 22회째를 맞은 이 대회는 KT&G와 메리츠증권, 한국경제신문이 공동 주관하는 국제 창업 경진대회다.학생 심...

-

3

전자담배 원조 격인 한국필립모리스의 독무대였던 국내 궐련형 전자담배시장에 지각변동이 일고 있다. 후발주자인 KT&G의 릴이 필립모리스의 아이코스를 맹추격하면서 점유율 격차가 초박빙으로 좁혀졌다. 1위를 위협받은 필립...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)