"HDC현산 투자의견 매수→중립…신규수주액 추정 어려워"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표주가 제시 안 해

강경태 한국투자증권 연구원은 "자체주택과 외주주택 부문 매출총이익률 추정치를 기존보다 5%포인트(p)씩 낮춰, 영업이익 추정치를 기존 대비 각각 56.9%, 54.7% 내렸다"며 "외형과 수익성이 동시에 훼손되고 채무 상환 목적 유동성 확보를 위해 기존에 지급해온 주당 600원의 배당 또한 불투명해져 자기자본이익률(ROE) 하락이 예상되는 상황"이라고 언급했다.

아울러 광주 화정동 아파트 붕괴사고로 인해 당분간 신규수주액은 추정하기 어렵다는 의견이다.

강 연구원은 "광주 화정 아이파크 201동 상층부 골조 붕괴 사고로 인한 국토교통부의 건설사업자 처분 조치는 건설업 등록말소가 아닌 영업정지로 가정했다"며 "이에 영업정지 처분 이후 토목건축공사업 신규 영업활동이 정지되는 점을 감안해 올해와 2023년 신규수주액 추정치를 없앴다"고 밝혔다.

그러면서 "사고 이후 경기도 안양 관양동 현대아파트 재건축 현장과 같은 신규수주 사례가 생겼지만, 영업정지 통보 이후 기존 발주처의 도급계약 해지 가능성이 있어 향후 실적 발표 때마다 공개하는 실적을 추정치에 반영할 예정"이라고 덧붙였다.

강 연구원은 "작년 4분기 실적에 일차적으로 광주 화정 공사 목적물 훼손에 따른 예상 비용을 반영했지만 추가 비용을 계산하지는 않았다"며 "80% 안팎을 유지해온 외주주택 매출 원가율이 4분기 96%까지 상승한 점을 생각하면 약 900억원가량의 비용이 매출원가에 일시에 반영됐을 것으로 보인다"고 했다.

추가 비용 발생 가능성도 언급했다. 강 연구원은 "비용 산출에 반영된 예상 요소는 201동 매몰원가, 해체원가, 재시공 원가, 준공 지연에 따른 시행사 지체상금, 입주 지연에 따른 수분양자 보상금(시행사 선지급 후 구상권 청구), 사고 피해자 보상금 등이다"며 "붕괴 사고가 일어난 구축물뿐만 아니라 추가 재시공 판정이 있을 경우 관련 비용 발생 가능성도 있다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

리노공업은 별도재무제표 기준 지난해 영업이익 1171억원을 기록해 시장 예상치를 웃도는 실적을 내놨다.14일 전자공시시스템에 따르면 리노공업의 작년 영업이익은 1171억원, 매출은 2802억원을 기록했다. 영업이익과...

-

2

SK스퀘어 자회사인 드림어스컴퍼니가 지난해 흑자 실적을 냈다. 한때 MP3로 ‘한국 벤처 신화’를 일궜던 전신 기업 아이리버 시절 이후 6년 만이다. 드림어스컴퍼니는 아이리버를 SK텔레콤이 20...

-

3

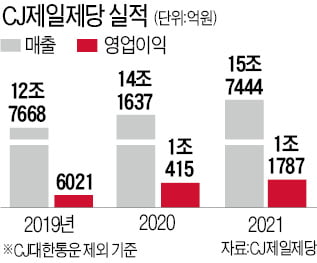

CJ제일제당의 연간 매출이 글로벌 K푸드 열풍과 바이오 신사업에 힘입어 지난해 처음으로 15조원을 넘어섰다. 2011년 이후 11년 연속 사상 최대 실적 기록을 경신했다.CJ제일제당은 지난해 매출(CJ대한통운 제외 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)