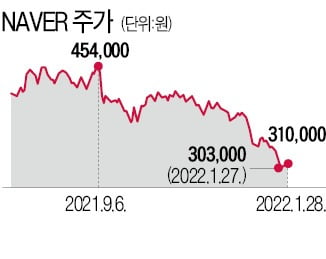

‘국민 인터넷주’ 네이버 주가가 내리막길을 걷고 있다. 지난해 불거진 규제 리스크에 더해 금리 상승에 따른 밸류에이션(실적 대비 주가 수준) 하락이 ‘겹악재’로 작용했다. 향후 주가를 두고 증권가 전망은 엇갈린다. 대외 환경 악화로 주가가 부진할 것이라는 분석과 악재가 충분히 반영된 가격대인 만큼 저가 매수를 노릴 만하다는 의견이 부딪힌다.

네이버는 지난달 28일 2.31% 오른 31만원에 거래를 마쳤다. 6거래일 만에 반등에 성공했지만 52주 최고가(46만5000원)와 비교하면 33.33% 빠졌다. 이날 시가는 29만7000원으로 52주 최저가를 경신했다.

지난해 플랫폼기업에 대한 규제 강화 우려로 잘나가던 네이버 주가에 급제동이 걸렸다. 올 들어 금리 상승에 따른 밸류에이션 부담 심화, 실적 둔화에 대한 우려가 주가를 끌어내렸다. 실제 네이버는 기대에 못 미치는 실적을 내놓았다. 지난해 4분기 영업이익은 전년 동기 대비 8.5% 늘어난 3512억원으로, 컨센서스(증권사 추정치 평균)를 4.2% 밑돌았다.

증권사들도 네이버 목표주가를 줄줄이 낮추고 있다. 지난달 27일과 28일 이틀간 네이버 보고서를 발표한 12개 증권사 중 일곱 곳이 목표주가를 하향 조정했다. 가장 낮은 목표주가(41만원)를 제시한 이베스트투자증권은 “올해부터 코로나19 특수에 대한 역기저 영향으로 실적 개선 수준이 크게 둔화할 것으로 예상한다”며 “금리 인상과 양적긴축 등에 따른 성장주 밸류에이션 프리미엄 축소로 목표주가를 18% 하향 조정한다”고 밝혔다.

다만 주가가 추가 하락해도 그 폭은 크지 않을 것이라며 저가 매수 기회로 삼으라는 조언도 나온다. 무엇보다 기업의 펀더멘털(기초체력)이 탄탄하기 때문이다. 현대차증권은 네이버의 보텀밸류(최저가치)가 30만9000원이라고 분석했다.

다음달을 기점으로 주가가 반등할 것이라는 전망도 있다. 대통령 선거 이후 플랫폼 규제 불확실성이 완화될 것이라는 예상이다. 안재민 NH투자증권 연구원은 “내달 새로운 경영진의 전략이 공개되고 중장기적 성장에 대한 확신이 나타나면 주가가 다시 상승 구간에 진입할 수 있다”고 했다.

!["네이버 말고 토스로 갈까"…70만 개미들 몰린 '종토방' [돈앤톡]](https://img.hankyung.com/photo/202201/01.28731775.3.jpg)