“대원제약, 제품군 다변화로 올해 수익성 개선 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

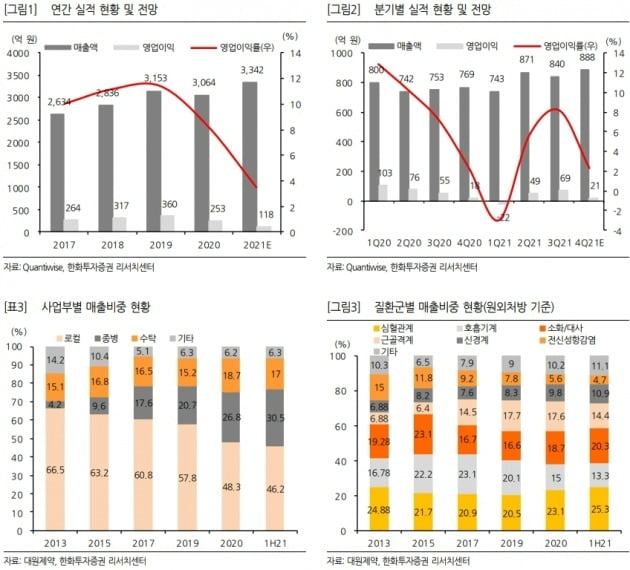

작년 4분기 실적은 매출 888억원, 영업이익 21억원으로 추정했다. 각각 전년 동기 대비 15.4%와 13.9% 증가한 수치다.

김형수 연구원은 “회사는 호흡기 질환 의약품을 주력으로 판매해 매년 10%의 성장과 안정적인 수익을 기록했다”며 “그러나 코로나19로 인해 2020년 호흡기 질환 제품 매출이 급감했다”고 말했다.

제품군 다변화 전략으로 이를 극복했다는 평가다. 고혈압 당뇨 관절염 등 고령화 및 만성질환 제품을 확대했다는 설명이다. 다변화 전략은 작년 2분기부터 효과가 나타나, 2분기 매출이 전년 동기 대비 10% 이상 늘었다고 했다. 코로나19로 바뀐 사업구조가 앞으로도 회사의 장기 안정성에 크게 기여할 것으로 봤다.

국산 코로나19 치료제 개발도 기대했다. 대원제약은 약물재창출 방식을 통해 ‘티지페논’(성분명 페노피브레이트콜린)의 코로나19 치료제 국내 임상 2상을 승인받았다. 티지페논은 대원제약의 고지혈증 치료제로, 지난해 111억원의 매출을 기록했다.

현재 임상 준비 중이다. 국내 병원 4곳에서 임상시험을 진행할 예정이다. 내달 말 시작해 늦어도 8월까지는 마무리한다는 계획이다.

김 연구원은 “티지페논은 국내에서 이미 판매되고 있는 의약품으로 안전성은 입증됐다”며 “임상 2상을 통해 유효성을 입증한다면 가성비 높은 코로나19 치료제 출현이 가능할 것”이라고 했다.

ADVERTISEMENT

-

1

“中 장주편자황제약, 온라인 유통망 확장으로 수익성 개선”

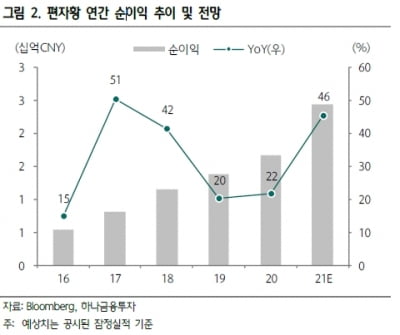

하나금융투자는 21일 중국 장주편자황제약에 대해 온라인 유통망을 확장하며 수익성을 지속적으로 개선하고 있다고 분석했다. 주가흐름도 양호할 것으로 전망했다. 장주편자황제약에 대한 투자 선호도는 별점 1(약)~...

-

2

'오징어게임 효과' 끝…넷플릭스, 가입자 증가세 둔화에 시간외거래서 20% 급락

넷플릭스 주가가 20일(현지시간) 장 마감 후 시간외거래에서 20% 가까운 급락세를 보이고 있다. 이날 실적설명회에서 올해 1분기 가입자 수(순증 기준)가 전년 동기 수치는 물론 시장 기대치에도 크게 못 미칠 것이란...

-

3

"마요네즈에나 집중해!" 유니레버를 향한 투자자들의 철퇴 [김리안의 글로벌컴퍼니]

다국적 소비재 기업 유니레버를 둘러싼 투자자들의 불만이 심상찮다. 사업 다각화를 위해 글락소스미스클라인(GSK)의 소비자 헬스케어 부문을 인수하겠다고 밝혔지만. '큰 손' 투자자들의 항의와 개...

!["마요네즈에나 집중해!" 유니레버를 향한 투자자들의 철퇴 [김리안의 글로벌컴퍼니]](https://img.hankyung.com/photo/202201/01.28650851.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)