세대 분리 후 주택 팔면 '일시적 2주택 비과세'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1가구 1주택 비과세를 판단할 때 ‘1가구’는 거주자와 그 배우자가 살고 있는 주소에서 생계를 같이하는 사람을 포함한 가족 단위를 뜻한다. 이때 ‘생계를 같이하는 사람’이란 거주자 및 그 배우자의 직계존비속(이들의 배우자도 포함)과 형제자매를 말한다. 주민등록지가 같은지 여부를 떠나 현실적으로 한 가구 안에 같이 살면서 생계를 함께하고 동거를 하는지 여부가 중요하다. 따라서 생계를 같이하는 동거 가족을 포함한 1가구가 두 채의 주택을 보유하고 있다가 세대를 분리해 양도 시점에 각각 1주택이 된다면 실질적인 세대 분리에 해당해 1가구 1주택 비과세를 적용받을 수 있다.

그렇다면 1가구가 2주택을 보유한 상태에서 신규 주택을 취득하고 세대를 분리한 경우는 어떻게 될까. 김씨는 2013년 배우자와 함께 A주택을 구입하고 그 주택에 전입해 살았다. 그러다 2015년에 B주택을 갖고 있던 딸이 사위와 함께 A주택에 전입해 부모 세대와 살림을 합쳤다. 이후 김씨는 2019년 C주택을 새로 취득해 배우자와 함께 C주택으로 이사하고 전입신고를 했다. A주택은 올해 양도할 계획이다. 이처럼 세대가 분리된 김씨 세대가 A주택에 대해 일시적 2주택 비과세를 적용받을 수 있을까.

송지용 하나은행 자산관리사업단 세무팀장

ADVERTISEMENT

-

1

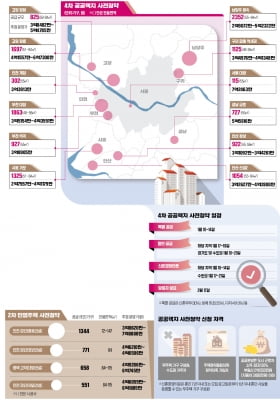

"시세보다 최대 40% 저렴"…동작·부천 등 1만6876가구 온다

수도권 공공택지를 활용한 4차 공공 사전청약과 2차 민간 사전청약이 10일 시작된다. 공공 사전청약 1만3552가구, 민간 사전청약 3324가구 등 총 1만6876가구 규모다. 1~3차 공공 사전청약 물량을 합친 것...

-

2

정부는 올해 약 7만 가구를 사전청약을 통해 공급할 계획이다. 작년 공급 물량(3만8006가구)의 두 배에 가까운 규모다.공공 사전청약 물량은 총 3만2000가구다. 분기별로 △1분기 3200가구 △2분기 5100가...

-

3

노르웨이 아커카본캡처, 탄소포집 설비 제조사 중 전세계 단 하나뿐인 상장사

유럽연합(EU) 집행위원회가 천연가스를 친환경 에너지로 조건부 인정하는 녹색분류체계(그린택소노미) 초안을 공개하자 주목받는 기업이 있다. 노르웨이 오슬로거래소에 상장된 탄소포집 설비 제조사 아커카본캡처(종목명 ACC...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)