"LG생활건강, 고마진 면세채널 부진…목표가 26%↓"-현대차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정혜진 현대차증권 연구원은 "지난 4분기 국내 면세 채널 매출, 과도한 할인에 따른 매출 기회에 응하지 않아 평월보다 1000억원 수준의 예외적 매출 공백이 발생할 것으로 보인다"라며 "상대적 고마진 면세 채널 부진이 예상됨에 따라 영업이익 추정치를 낮출 수밖에 없다"고 밝혔다.

이어 "주요 시장 경쟁이 심화되고 실적 베이스 부담으로 단기 기업가치(밸류에이션) 재평가 모멘텀은 제한적일 것"이라며 목표주가 하향 배경을 설명했다.

지난 4분기 연결 매출액은 전년 동기 대비 2.4% 줄어든 2조445억원, 영업이익은 8% 감소한 2357억원을 기록할 것이라고 봤다. 이는 시장 추정치를 약간 밑도는 수치다.

정 연구원은 "고마진 면세 채널 매출이 전년보다 16% 감소하면서 연결 영업이익 전년동기비 8% 역성장할 전망"이라면서 "면세 채널의 지난달 매출액은 평월 대비 1000억원 수준 감소한 것으로 파악된다. 면세점을 경유한 따이공의 과도한 할인 요청에 응하지 않아 발생한 매출 공백으로 일시적 성격이 있지만 최근 대두된 중국 시장 내 한국 화장품 브랜드력 약화 우려가 재차 강조된 상황인 점에 주목해야 할 것"이라고 말했다.

그러면서 "팬데믹 기간 동안 상대적으로 우수한 실적을 기록해온 LG생활건강이 실적 베이스 부담은 높아진 반면 주요 전방인 중국 화장품 시장 경쟁 강도는 심해졌다"며 "다만 중국 시장 내 견조한 주력 브랜드 수요가 확인되면 주가 상승 센티멘트를 개선할 수 있을 것"이라고 덧붙였다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

"넷마블, 아직 게임 선호종목 아냐…목표가 6.5%↓"-이베스트

이베스트투자증권은 13일 넷마블에 대해 실적 전망치를 낮춘 데다 주요 투자회사들의 가치도 하락했다며 목표주가를 기존 15만5000원에서 14만5000원으로 6.5% 내렸다. 투자의견은 '매수'를 유지하...

-

2

파이퍼샌들러 "웰스파고, 금리인상기 가장 큰 수혜"…투자의견 상향 [강영연의 뉴욕오프닝]

파이퍼샌들러는 웰스파고에 대한 투자의견을 중립에서 비중확대로 상향했습니다. 금리 인상 시기 가장 큰 수혜를 볼 것으로 기대했습니다. 목표주가도 50달러에서 64달러로 높였습니다. 새로운 목표주가는 화요일 종가보다 1...

![파이퍼샌들러 "웰스파고, 금리인상기 가장 큰 수혜"…투자의견 상향 [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202201/01.28575678.3.jpg)

-

3

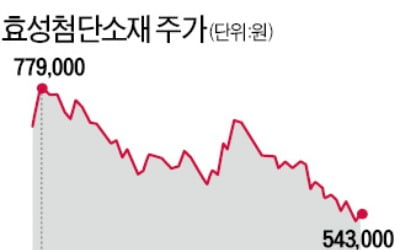

"실적 탄탄한데 낙폭 너무 커"…효성첨단소재 반등 기대감

효성첨단소재가 본업인 타이어코드 시장 성장과 탄소섬유 등 신사업 성장이 맞물리는 효과로 올해 상승세를 보일 것이라는 전망이 나오고 있다. 최근 수소산업 관련주에 대한 수급이 악화하면서 조정받았지만 펀더멘털이 튼튼한 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)