"넷마블, 아직 게임 선호종목 아냐…목표가 6.5%↓"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이날 성종화 이베스트투자증권 연구원은 "지난 4분기 매출은 전분기 대비 30.6% 오른 7928억원, 영업이익은 232.1% 증가한 884억원을 기록할 전망"이라며 "전분기보다 대폭 개선됨과 아울러 시장 컨센서스 전망치에는 부합하고 당사 종전 전망치인 영업이익 963억원에는 다소 미달할 것으로 보인다"고 말했다.

4분기 영업실적이 크게 개선된 것은 전분기 극도로 부진한 데 대한 기저효과와 스핀엑스게임즈 연결 편입 효과가 반영됐기 때문이라는 설명이다.

성 연구원은 "스핀엑스게임즈 연결편입 효과를 제외한 4분기 영업실적은 매출 6004억원, 영업이익 485억원 정도로 매출 성장성은 부진한 가운데 영업이익은 이례적으로 부진했던 전분기 대비로는 개선되지만 과거 전성기 수준에는 여전히 한참 못 미치는 수준"이라고 전했다.

목표주가를 낮춘 것은 스핀엑스게임즈 연결 효과를 빼면 영업실적 부진이 계속되고 있는 데다 다른 게임주 대비 기업가치(밸류에이션)이 상대적으로 고평가된 부분이 있다는 판단에서다.

성 연구원은 "투자의견 매수를 유지하지만 아직은 게임업종 선호종목은 아니다"라며 "넷마블이 밸류에이션 부담을 해소하고 가치를 높이려면 실적 측면의 펀드멘털 개선이 필요한데 이는 신작모멘텀과 실적모멘텀의 동시 달성을 통해 가능하다"고 했다.

그러면서 "단기적인 펀드멘털의 가파른 개선이 아니더라도 블록체인 기반 P2E 게임이나 메타버스 등 시장에서 가장 관심이 큰 신성장 사업에서 타사 대비 차별화된 경쟁력과 사업 추진 단계별 의미 있는 성과를 보여준다면 시장에서 강한 환호를 받을 수도 있을 것"이라고 덧붙였다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

파이퍼샌들러 "웰스파고, 금리인상기 가장 큰 수혜"…투자의견 상향 [강영연의 뉴욕오프닝]

파이퍼샌들러는 웰스파고에 대한 투자의견을 중립에서 비중확대로 상향했습니다. 금리 인상 시기 가장 큰 수혜를 볼 것으로 기대했습니다. 목표주가도 50달러에서 64달러로 높였습니다. 새로운 목표주가는 화요일 종가보다 1...

![파이퍼샌들러 "웰스파고, 금리인상기 가장 큰 수혜"…투자의견 상향 [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202201/01.28575678.3.jpg)

-

2

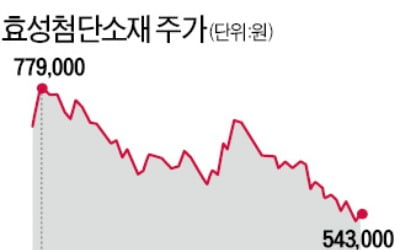

"실적 탄탄한데 낙폭 너무 커"…효성첨단소재 반등 기대감

효성첨단소재가 본업인 타이어코드 시장 성장과 탄소섬유 등 신사업 성장이 맞물리는 효과로 올해 상승세를 보일 것이라는 전망이 나오고 있다. 최근 수소산업 관련주에 대한 수급이 악화하면서 조정받았지만 펀더멘털이 튼튼한 ...

-

3

넷마블 자회사 넷마블에프앤씨는 블록체인 기반 전문 게임사 ‘아이텀게임즈’를 인수했다고 12일 공시했다. 76억원에 지분 90%를 사들였다. 넷마블은 아이텀게임즈 인수를 계기로 개발 중인 게임에 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)