카카오, 길어진 조정에 자회사 실적 추정치까지 하락…목표가 11%↓ -NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안재민 NH투자증권 연구원은 "정부의 플랫폼 사업 규제와 주요 자회사의 상장, 금리인상과 같은 변수로 주가 하락이 나타나고 있으나 올해에도 크게 성장할 실적과 신규 사업에 대한 투자와 성과를 감안하면 최근 하락은 과도하다"고 판단했다.

안 연구원은 "올해 신사업으로 커머스, 블록체인, 대체불가토큰(NFT), 메타버스 등 새로운 사업에 대한 도전을 진행하고 성장을 모색할 전망"이라고 말했다.

카카오의 작년 4분기 매출액은 1년 전보다 39.2% 늘어난 1조7100억원, 영업이익은 4% 늘어난 1557억원으로 예상했다. 영업이익은 시장 예상치(2071억원)를 하회할 것이라고 전망했다.

광고, 커머스 등 주요 사업의 성수기로 매출액 성장은 지속되겠지만, 인건비와 마케팅 비용 증가와 일회성 인센티브로 영업이익은 부진할 것이라는 설명이다.

안 연구원은 "톡비즈는 1년 전보다 34.4% 늘어난 4912억원으로 4분기 광고 성수기와 지난해부터 주력하고 있는 톡채널 광고와 커머스의 결합을 통해 매출 성장이 이어지고 있다"면서도 "사회적거리두기 강화에 따라 카카오모빌리티 매출과 정부의 신용대출 규제에 따른 카카오페이의 매출 성장률은 소폭 둔화될 것"이라고 봤다.

또 카카오게임즈를 통한 게임사업도 주춤하고 있다. 대표작 '오딘'의 매출도 초기에 비해 하락하면서 전 분기 대비 감소할 것이라고 보인다.

그는 "카카오가 양호한 매출 성장에 비해 영업비용은 1조5600억원으로 전년 동기 대비 44% 증가했다"며 "4분기 전사 인센티브와 인력 증가에 따른 인건비 증가와 마케팅 비용 상승이 예상된다"고 말했다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

ADVERTISEMENT

-

1

신세계, 오미크론 확산에도 견조한 실적…향후 수익성 긍정적-IBK

IBK투자증권은 11일 신세계에 대해 향후 외형 성장과 수익성이 긍정적일 것이라며 투자의견 '매수'와 목표주가 38만원을 유지했다.신세계의 지난해 4분기 연결 기준 매출액과 영업이익은 전년 동기 대비 ...

-

2

"직원들 땀으로 카카오페이 키웠는데 류영준이 460억 챙겼다"

카카오 노조(전국화학섬유식품산업노동조합 카카오지회)는 류영준 카카오 공동대표 내정자가 카카오페이 '스톡옵션 먹튀' 논란으로 자진 사퇴 의사를 밝힌 10일 "사측에 강도 높은 예방 대책 수립을 요구할 계...

-

3

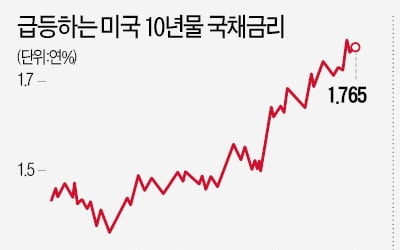

시장의 색깔이 극명하게 바뀌고 있다. 미국 중앙은행(Fed)의 조기 긴축에 대한 우려로 미국 10년물 국채 금리는 코로나19 이전인 2020년 1월 이후 최고치를 찍었다. 미래에 대한 기대치가 주가에 많이 반영돼 있...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)