현대글로비스는 정몽구 현대차그룹 명예회장이 보유한 회사 주식 251만7701주와 정의선 회장이 보유한 123만2299주를 각각 사모펀드회사인 칼라일그룹의 특수목적법인에 매각했다고 지난 5일 공시했다.

엄경아 신영증권 연구원은 “새롭게 개정되는 일감 몰아주기 규제에서 벗어나기 위한 조치”라며 “이전 개정 시점인 2015년에도 사주의 지분을 30% 밑으로 떨어뜨리는 과정을 진행한 바 있다”고 설명했다.

이어 “사주와 공동보유 계약을 맺은 장기투자자의 주식 보유는 긍정적”이라며 “시장에 물량이 출회될 것에 대한 우려는 하지 않아도 될 것”이라고 판단했다.

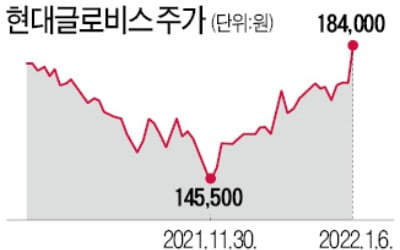

현대글로비스는 호실적을 이어왔지만, 동종 업계 기업들과 비교하면 상대적으로 답답한 주가 흐름을 보였다. 2자 물류회사라는 점과 사주가 지분을 보유한 회사라는 특징만 부각된 탓이라고 신영증권은 분석했다.

이에 더해 현대차그룹이 아닌 화주와 완성차 해상운송계약을 체결했다고 작년 12월16일 공시했다. 이에 대해 엄 연구원은 “인바운드 선적율과 아웃바운드 선적율을 모두 높일 수 있는 노선의 계약으로 다른 노선의 운항보다 이익률이 높을 수 있을 것”이라고 평가했다.

그러면서 “매분기 최대 이익을 갱신하고 있는 현대글로비스가 사주의 지분 매각에 따라 실적으로 평가받을 수 있는 조건을 갖췄다”고 덧붙였다.

한경우 한경닷컴 기자 case@hankyung.com