LG이노텍이 보여준 '박스권 탈출의 조건'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한 달 만에 40% 이상 급등

'주력' 카메라 모듈 시장 지배력

전장 등 다양한 사업 고른 성장

애플發 단기 호재로 재평가

1개월 새 40% 급등

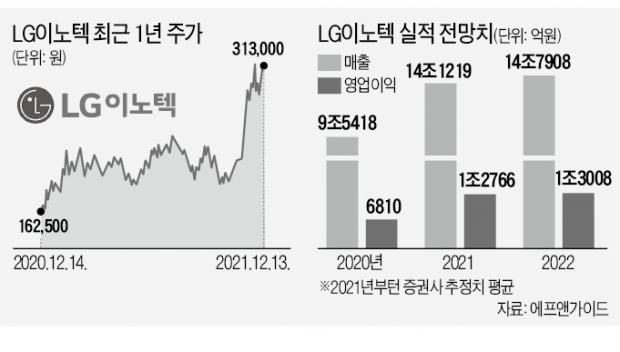

LG이노텍은 13일 2.62% 오른 31만3000원에 거래를 마쳤다. 지난달 9일 21만3500원에서 약 한 달 동안 46.60% 올랐다. 본격적인 주가 재평가가 이뤄졌다고 할 수 있다. 한 달간 기관이 1300억원어치 넘게 순매수하며 상승세를 이끌었다. 외국인도 300억원어치 넘게 샀다.올해 내내 6~7배 수준에 머물었던 12개월 선행 주가수익비율(PER)이 1년 전 수준인 8배로 올랐다. 증권사들의 목표주가도 따라 올랐다. 1개월 전 29만5000원에서 35만4000원으로 급격히 상향 조정됐다. 이 기간 리포트를 낸 증권사 14곳 중 12곳이 목표주가를 올렸다.

그동안 주가가 부진했던 원인이 해소되고 있다는 평가다. 주가 부진은 LG이노텍의 주 고객사인 애플의 생산 차질 때문이었다. 아이폰13이 베트남 코로나19 확산과 중국 전력난 등으로 출하량이 줄어들 것으로 전망됐다. 장기적으로는 카메라 모듈 시장의 고성장세가 점차 둔화할 것이라는 우려가 따랐다.

박스권 탈출 비결은

애플발 악재는 경쟁력 덕에 호재로 바뀌었다. 그것도 애플에서 나왔다. 애플은 메타버스 시대를 맞아 가상현실(VR) 기기에 본격적으로 투자하기 시작했다. VR 기기 내부에는 카메라 모듈이 장착된다. LG이노텍의 주요 제품인 3D 센싱모듈이나 반도체 기판 등의 수요가 증가할 수밖에 없다.애플 호재가 떴다고 애플 관련주가 모두 오른 것은 아니다. 다른 조건이 충족돼야 한다는 얘기다. 사업부별 고른 성장세가 주가 재평가의 또 다른 이유로 꼽힌다. 카메라 모듈을 담당하는 광학솔루션 부문은 올해 10조원, 내년에도 11조원 이상의 매출을 낼 것으로 전망되고 있다. 한국투자증권은 전장부품과 반도체 기판 부문 매출이 올해 각각 1조3800억원, 1조5790억원에서 내년 1조6750억원, 1조7210억원으로 고성장할 것이라고 전망했다.

조철희 한국투자증권 연구원은 “카메라 모듈에다 기판 성장성까지 더해지면서 실적 안정성이 높아졌다”고 평가했다. 특정 부문의 실적 부진에 따른 밸류에이션(실적 대비 주가 수준) 할인 리스크가 없다는 얘기다.

단기 실적 전망도 중요하다. 호재를 실적으로 뒷받침하기 때문이다. LG이노텍은 4분기 매출 컨센서스(증권사 추정치 평균)가 지난해 동기보다 27.4% 늘어난 4조8965억원이다. 같은 기간 영업이익도 28.1% 늘어난 4387억원으로 전망된다. 우려가 짙었던 내년도 실적 전망치도 급격히 개선됐다. 내년도 영업이익 컨센서스는 3개월 전 1조725억원에서 1조3008억원으로 급격히 상향 조정되면서 역성장 우려에서 벗어났다.

시장 지배력도 필요한 조건이다. 호재, 실적 등이 받쳐주더라도 시장 지배력이 흔들리면 밸류에이션은 오를 수 없다. LG이노텍과 국내 경쟁사인 삼성전기의 카메라 모듈은 글로벌 업체 가운데서 압도적인 기술을 인정받고 있다.

이종욱 삼성증권 연구원은 “카메라 모듈의 조립 수율을 확보하기 위해선 차별화된 기술 경험이 필요하다”며 “확고한 입지를 생각하면 이제 연간 1조2000억원의 영업이익은 기본으로 생각해야 할 것”이라고 설명했다. 기판사업도 통신 기판 등의 기술 우위를 토대로 꾸준한 매출 성장이 가능하다고 전문가들은 보고 있다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

LG이노텍이 증권사의 4분기 호실적 전망에 힘입어 장 초반 강세를 보이고 있다.10일 한국거래소에 따르면 오전10시26분 현재 LG이노텍은 전일 대비 7500원(2.5%) 오른 30만7500원에 거래되고 있다.앞서 ...

-

2

"LG이노텍, 고객사 높은 수요…목표가 17%↑"-삼성

삼성증권은 10일 LG이노텍에 대해 고객사 신규 스마트폰의 높은 수요로 주문이 내년 1분기까지 연장될 것이라며 목표주가를 기존 30만원에서 35만원으로 16.7% 올렸다. 투자의견은 '매수'를 유지했다...

-

3

'핵심장비 국산화' 정철동 LG이노텍 사장, 해동기술상

LG이노텍은 정철동 사장이 대한전자공학회로부터 ‘제31회 해동기술상’ 수상자로 선정됐다고 9일 발표했다. 시상식은 10일 서울 삼성동 그랜드인터컨티넨탈파르나스호텔에서 열린다.해동기술상은 해동과학...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)