"HK이노엔, 케이캡 해외 진출이 중장기 모멘텀"

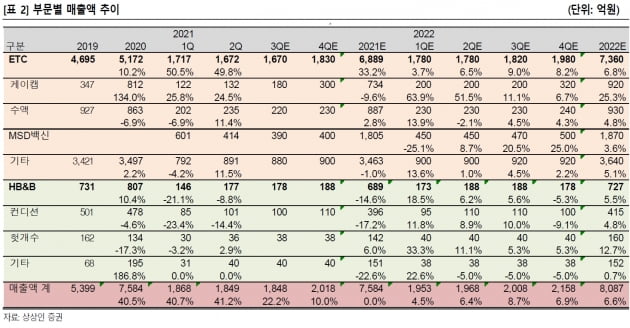

HK이노엔은 지난 8월 코스닥 시장에 상장했다. 소화성 위궤양 치료제인 케이캡의 작년 매출은 812억원으로 전년 대비 134% 늘었다. 올 상반기는 전년 동기 대비 25% 증가한 254억원을 기록했다. 매출 증가세는 다소 주춤했지만 상반기 처방은 500억원으로, 하반기에 매출 증가세가 이어질 것으로 봤다.

케이캡의 해외 진출 잠재력에 주목했다. 중국에서는 협력사인 뤄신이 케이캡의 알약 제형을 내년에 출시할 예정이다. 주사제형은 올해 기술이전 계약을 체결하고 개발 중이다.

내년 중국 출시 이후 70억원의 단계별기술료(마일스톤)와 30억~40억원 수준의 경상기술료(로열티)가 유입될 것으로 예상했다. 2023년부터는 매출에 비례해 로열티 유입이 크게 증가할 것이란 전망이다.

미국에서는 진행 중인 임상 1상은 빠르면 연내 마무리할 것으로 예상했다. 향후 임상 결과에 따라 미국 기업에 대규모 기술이전도 가능할 것으로 봤다. 내년에는 러시아 및 중동 진출에도 속도가 붙을 것으로 기대했다.

2022년에는 수액제 매출도 늘어날 것으로 봤다. HK이노엔은 충북 대소 공장의 수액제 생산능력을 기존 약 800억원 매출 규모에서 2배 증설 중이다. 내년 상반기에 완공되면 시운전을 거쳐 가동할 것이란 전망이다.

"MSD 코로나19 치료제 유통 관련 과민 반응은 금물"

최근 MSD의 경구용 코로나19 치료제와 관련된 주가 변동에 대해서도 언급했다.HK이노엔은 MSD의 백신 7종의 유통을 담당 중이다. MSD의 코로나19 경구용 치료제가 출시되면 HK이노엔이 국내 유통을 담당할 수 있을 것이란 추측이 나오고 있다.

하태기 연구원은 “일반적으로 개발사가 아닌 유통사에 할당되는 이익은 매우 제한적”이라며 “해외 치료제의 국내 유통과 관련해 주가가 과잉 반응할 이유가 없다”고 지적했다.

일반적으로 국내 유통사의 해외 전문치료제와 관련된 영업이익률은 3~5% 내외에 불과하다는 것이다.

잠재적 위험 요인으로는 기업공개(IPO)로 인한 잠재적 매도물량(오버행)을 들었다. 보호예수는 내달 9일에 198만450주가, 내년 2월에 462만1050주가 해제될 예정이다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

동아제약은 내달부터 약국에서 판매되는 '박카스D'의 공급가격을 인상한다고 7일 밝혔다.박카스D의 가격 인상은 2015년 4월 이후 6년 7개월 만이다. 인상폭은 공급가격을 기준으로 12.2%다.그동안 약국과 고객의 부담을 감안해 공급가격 인상을 최대한 억제해 왔지만, 인건비와 물류비 등 제반 경비의 지속된 상승으로 인해 부득이하게 결정됐다는 설명이다.동아제약 관계자는 "앞으로도 지속적인 제품의 품질개선과 서비스를 제공하기 위해 노력하겠다"고 말했다.한민수 기자

-

2

대웅제약 "美 법원, 특허소송 종료…메디톡스 기각 신청 인용"

대웅제약은 미국 버지니아 동부 지방법원이 지난 5월 14일 메디톡스가 대웅과 대웅제약을 상대로 제기한 미국 특허침해 소송과 관련해 메디톡스의 소송 기각 신청(motion to dismiss)를 인용했다고 7일 밝혔다. 이로써 소송이 종결됐다는 설명이다. 메디톡스가 캘리포니아 중부지방법원에 제기한 소송 역시 지난 8월 4일자로 소송 기각 신청이 제출됐고, 인용만 남아있는 상태라고 했다. 한민수 기자

-

3

린파자정, PARP 저해제 최초 췌장암·전립선암 국내 허가

한국아스트라제네카는 식품의약품안전처로부터 췌장암과 전립선암 적응증에 대해 ‘폴리 ADP-리보스 중합효소(PARP)’ 저해제 ‘린파자정’(성분명 올라파립)을 승인받았다고 7일 밝혔다. 기존 난소암·유방암에 이어 적응증을 확대했다. PARP 저해제가 췌장암과 전립선암에 대해 승인받은 건 국내 최초란 설명이다. 이번 승인에 따라 1차 백금 기반 항암화학요법을 최소 16주간 받은 후 진행하지 않은 ‘gBRCA’ 변이 전이성 췌장암 성인 환자의 유지 요법에 린파자정을 사용할 수 있게 됐다. 또 이전에 새로운 호르몬 치료제 치료 후 질병이 진행된 경험이 있는 ‘BRCA’ 변이 전이성 거세저항성 전립선암 성인 환자의 치료에도 사용된다.회사는 이번 승인은 각각 ‘POLO 3’와 ‘PROfound’ 임상을 근거로 이뤄졌다고 했다. POLO 3상은 BRCA(gBRCA) 변이 췌장암 환자에서 린파자정 유지요법의 효능을 평가한 연구다. 이 연구에서 린파자정 투여군의 무진행생존기간(PFS) 중간값은 7.4개월로, 위약군 3.8개월에 비해 대비 2배 가까이 개선됐다.전립선암 승인은 PROfound 3상 연구에서 BRCA1·2 변이 환자의 하위 분석 결과를 기반으로이뤄졌다. 상동재조합복구유전자(HRR) 변이 전이성 거세저항성 전립선암 환자가 대상이다. 린파자정은 질병 진행 및 사망 위험을 78% 줄였다. 방사선학적 무진행생존기간(rPFS) 중간값은 9.8개월로 나타났다. 대조군인 엔잘루타미드·아비라테론군은 3.0개월이었다. 전체 생존기간(OS) 중간값은 20.1개월을 기록했다. 대조군 14.4개월보다 사망 위험을 37% 낮췄다는 설명이다.명진 한국아스트라제네카 항암제 사업부 전무는 “린파자정은 PARP 저해제 최초로 췌장암과 전립선암 두 가지 암종에서 적응증 확대를 이뤄냈다”며 “특히 전이성 췌장암과 전이성 거세저항성 전립선암은 그간 치료법이 제한적이었다는 점에서 더욱 의미가 있다”고 말했다.김예나 기자

!["심각한 고평가"…AI 서버 수요 의심 커졌다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202406/B20240601065547707.jpg)