적게 썼다고 한도 줄이는 '황당한 마통'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민·신한·하나·우리 등 4대銀

신규 한도 5000만원으로 축소

기가입자도 일정금액 안쓰면

최소 10%~최대 100% 감액

금리도 1년새 0.7~0.8%P 올라

특수·지방銀 '풍선효과' 우려도

지난 1년간 덜 썼다면 20~100% 감액

이번 조치는 신규 개인 고객에게 적용된다. 지난해 이맘때만 해도 은행에서 신용도가 높은 개인들은 1억원, 1억5000만원 한도의 마이너스통장을 뚫는 게 어렵지 않았다. 앞으로는 신용도가 뛰어나도, 연소득이 많아도 5000만원이 최대 한도다.

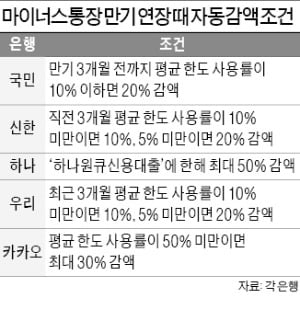

신한은행은 3000만원 이상의 마이너스 통장을 뚫어둔 사람이 재계약할 때 한도 소진율이 5% 미만이면 한도 20%를 감액하고, 소진율이 5~10%라면 10%를 감액한다. 최근 3개월 한도 사용률과 약정 기간 내(지난 1년) 한도 사용률 조건을 둘 다 만족시켜야 한다. 가령 1억원의 한도를 보유한 사람이 지난 1년간 한 푼도 꺼내쓰지 않았다면 8000만원으로 통장 한도가 줄어드는 셈이다. 우리은행의 감액 기준도 신한은행과 대동소이하다.

국민은행은 2000만원 이상 마이너스 통장의 만기 전 3개월 평균 소진율이 10% 이하라면 20%를 감액한다. 단 기한 연장일 당일 기준으로 약정금액의 50%를 이용하고 있으면 감액 없이 연장이 가능하다. 하나은행은 '하나원큐 신용대출' 상품에 한해 “사용 실적에 따라 최대 50% 감액하고, 사용 실적이 없으면 100% 감액될 수 있다”고 안내하고 있다. 하나은행도 한도의 50% 이상을 꺼내쓰고 있으면 감액 없이 연장을 해준다.

지방, 특수은행 ‘풍선효과’ 우려

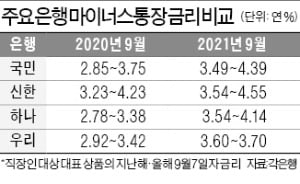

1년 전만 해도 금융소비자들이 1억원 이상 마이너스 통장을 연 2%대 초반의 금리에 손쉽게 빌릴 수 있었다. 지난해 ‘영끌(영혼을 끌어모은 대출)’과 ‘빚투(빚내서 투자)’ 국면에서 카카오뱅크 마이너스통장은 시중은행 직원들도 애용해왔다. 그런 카뱅도 지난 5월부터 신규 마이너스통장 한도를 5000만원으로 줄인 바 있다. 재계약 시 소진율이 50% 미만이면 최대 30%까지 한도를 줄이고 있다.최근 대출 금리가 오름세를 나타내는 가운데 금융소비자들의 불만도 커질 전망이다. 마이너스통장을 덜 꺼내 썼다면 한도가 확 줄고, 많이 꺼내 썼다면 이자 부담이 커지기 때문이다. 금융권에 따르면 1년 전(2020년 9월 7일) 기준 4대 은행의 직장인 대상 마이너스통장 대출금리는 최저 연 2.78%(하나은행)에서 최고 연 4.23%(신한은행)였다. 이날 금리는 최저 연 3.49%(국민은행)에서 최고 연 4.55%(신한은행)다.

금융권 관계자는 “시중은행이 한도를 낮추면서 아직 한도를 줄이지 않은 특수은행이나 지방은행으로 수요가 몰리는 ‘풍선효과’가 발생할 것”이라며 “특수, 지방은행의 대출금리가 시중은행에 비해 높은 편이고, 현재 대출 금리가 오름세라는 점을 주의해야 한다”고 설명했다.

김대훈/빈난새 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

[속보] 고승범 "대출 만기연장·상환유예, 내년 3월까지 연장"

중소기업과 소상공인에 대한 대출이 만기연장 및 상환유예가 2022년 3월까지 연장된다. 신종 코로나바이러스 감염증(코로나19)의 4차 대확산이 이어지면서 소상공인 및 중소기업에 대한 금융지원이 불가피하다는 판단에서다...

![[속보] 고승범 "대출 만기연장·상환유예, 내년 3월까지 연장"](https://img.hankyung.com/photo/202109/AA.27330676.3.jpg)

-

2

우리銀 신용대출 '연봉이내' 제한…농협 마통 한도 5000만원↓

5대 은행 마이너스통장 한도 모두 5천만원 이내주요 은행의 신용대출 한도 조이기가 더욱 심화하고 있다.15일 금융권에 따르면 우리은행은 이날부터 개인 신용대출 한도를 '개인 연 소득 범위 이내'로 제한...

-

3

DSR 더 조이고, 금리 벽 올리고…"보험사도 대출문 잠근다"

금융당국의 가계대출 규제 강화 영향이 은행권을 넘어 보험업계까지 덮치고 있다. 최근 시중은행의 문턱을 넘기지 못한 대출 수요가 2금융권으로 몰리는 일명 '풍선효과'가 발생하고 있다. 그러자 국내 보험사...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)