'천슬라' 다시 시동거나…테슬라, 분기 순이익 10배 뛰었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전년 동기 대비 996% 급증

테슬라는 2분기에 전기차 20만1250대를 납품해 102억1000만달러의 매출을 기록했다. 차량용 반도체 공급 부족에도 불구하고 지난 1분기에 세운 최다 기록(18만4800대)을 넘어섰다. 전기차 부문의 영업이익률은 28.4%로 지난 1년 중 가장 높았다.

태양광발전과 에너지 저장장치 등 에너지 사업 부문 매출은 8억100만달러로 전 분기 대비 60% 이상 증가했다. 탄소배출권 매출은 3억5400만달러로 전년 동기 대비 17% 감소했다. 김형태 신한금융투자 연구원은 “탄소배출권 의존도가 낮아졌다는 점이 중요하다”며 “1분기까지만 해도 탄소배출권 매출을 제외하면 적자였는데 차량 판매 실적이 개선되면서 순이익이 크게 늘었다”고 말했다.

주당순이익(EPS)은 1.45달러로, 금융정보 제공업체인 리피니티브의 예상치 0.98달러를 크게 웃돌았다.

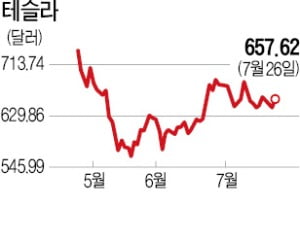

예상을 뛰어넘는 실적에 테슬라 주가는 이날 2.21% 오른 657.62달러에 마감했다. 시간외거래에서도 1.02% 상승했다.

테슬라는 여전히 ‘서학개미’들의 최대 관심 종목이다. 27일 한국예탁결제원에 따르면 외화주식 보관금액 1위는 테슬라(87억달러)였다. 보관 규모 2위인 애플의 41억달러보다 두 배 이상 많다.

하반기에도 좋은 실적을 이어나갈 것으로 예상된다. 미국 조 바이든 행정부의 인프라 투자, 유럽연합의 ‘핏포55(Fit for 55)’ 등 글로벌 환경 정책이 강화되며 전기차 시장 성장이 가속화하고 있기 때문이다. 테슬라는 오는 4분기 미국 텍사스와 독일 베를린에 신규 공장을 완공하고 모델Y를 생산할 계획이다. 김 연구원은 “테슬라는 부분적으로나마 직접 반도체를 설계하다 보니 공급 부족 문제에서 경쟁사에 비해 자유롭다”며 “하반기에 모델 S·X 등 프리미엄 라인이 출시되면 판매량이 늘고 마진도 개선될 것”이라고 말했다.

테슬라 주가에 대해 투자은행(IB)업계에서는 엇갈린 전망이 나온다. 도이체방크는 “테슬라의 4680 배터리셀 연구개발이 순조롭게 진행되고 있다”며 “배터리 기술이 고도화되며 전기차 선두 지위를 공고히 할 것”이라고 했다. 반면 바클레이즈는 “판매단가 인상으로 단기적인 이익은 개선됐으나 가격 인상 효과는 점차 소멸될 것”이라며 비중 축소 의견을 제시했다. 월스트리트저널(WSJ)에 따르면 테슬라 목표주가 평균치는 658.27달러다.

서형교 기자 seogyo@hankyung.com

ADVERTISEMENT

-

1

2분기 사상 최대 실적 낸 삼바…코로나 치료제 대량수주 '효과'

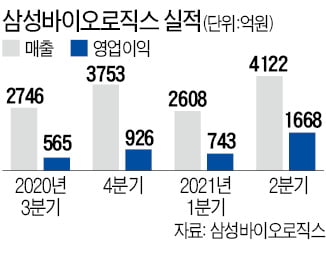

삼성바이오로직스가 올 2분기 시장 기대치를 약 50% 뛰어넘는 사상 최대 실적을 냈다. 인천 송도 3공장 가동률이 급상승한 데다 수익성이 좋은 코로나19 치료제를 대량 수주한 덕분이다.삼성바이오로직스는 27일 2분기...

-

2

JB금융그룹, 상반기 순이익 2784억원… ‘역대 최대’

JB금융그룹은 올 상반기 순이익 2784억원을 올렸다고 27일 발표했다. 전년 같은 기간보다 47.9% 늘어난 수치로 상반기 역대 최대 규모를 경신했다. JB금융은 27일 이런 내용을 포함한 2분기 실적을 ...

-

3

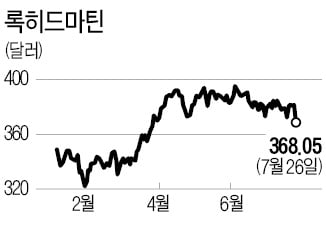

“방산주는 현재 미국 뉴욕 증시에서 어려움을 겪고 있지만 주가 방어선은 보이는 것보다 견고할 수 있다.”월스트리트저널(WSJ)은 26일(현지시간) “투자자들이 방산주를 사지 않고 있지...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)