단순 보장 넘어 '세테크'도 가능…생명보험 상품 세제 혜택 체크하세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저축성 보험, 보험차익 비과세

연금저축보험은 연말정산 때

年 최대 400만원까지 환급

보장성 보험도 12% 세액공제

사망으로 인해 가족이 남겨지거나, 갑자기 질병이나 상해가 생기거나, 혹은 준비 없이 노후를 맞이하는 등 삶의 여러 단계에서 마주할 수 있는 다양한 위험을 든든하게 보장해주는 것이 보험의 가장 중요한 기능이라고 할 수 있다.

위험 보장 이외에도 생애 전반에 걸쳐 준비해야 할 것이 있다면 절세일 것이다. 보험을 통해 전통적 기능인 ‘순수보장’에서 ‘세테크’까지 가능하다면 스마트한 선택일 것이다. 소비자들이 생명보험 가입 시 받을 수 있는 세제혜택에 대해 알아보자.

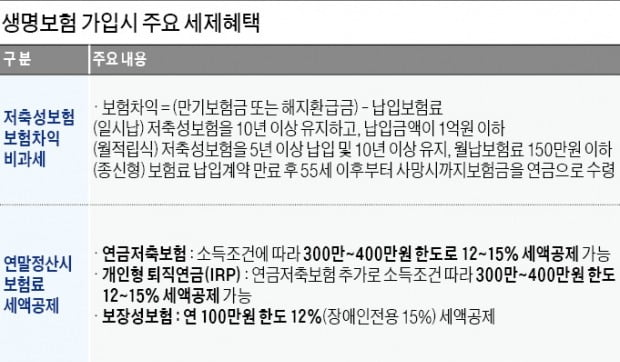

저축성보험의 보험차익 비과세

일반적으로 은행에서 정기예금이나 정기적금에 가입하고 만기가 되면 원금에 대해 이자를 받게 되는데, 이때 14%(지방세 포함 시 15.4%)의 이자소득세를 납부하게 된다.생명보험에도 연금저축보험이나 저축보험 등 저축 기능을 가진 ‘저축성보험’이 있는데, 해당 상품에 가입하면 비과세 혜택을 누릴 수 있다.

세법상 만기보험금 또는 중도해지로 인한 환급금에서 납입보험료를 뺀 금액을 이자소득으로 분류하는데, ①일시납 저축성보험은 10년 이상 유지하고 납입금액이 1억원 이하인 경우 ②월적립식 저축성보험은 5년 이상 납입, 10년 이상 유지하고 월납보험료가 150만원 이하인 경우 ③종신형 연금보험계약은 55세 이후부터 사망 시까지 연금 형태로만 보험금을 수령하는 경우 이자소득 비과세가 적용된다.

연말정산 시 보험료 세액공제

국민연금, 퇴직연금, 개인연금을 흔히 노후 대비 ‘3층 보장’이라고 일컫는다. 이 중 생명보험 개인연금인 연금저축보험은 절세의 대표적인 상품으로 꼽힌다.지난 1년간 납입한 연금저축 보험료에 대해 세액공제를 받을 수 있는데, 연간 최대 400만원까지 공제가 가능하다. 다만, 총급여 1억2000만원(종합소득 1억원) 초과자는 세액공제 한도가 300만원으로 적용된다.

연간 근로소득이 5500만원(종합소득 4000만원) 이하인 경우 납입보험료의 15%를, 초과 땐 12%를 400만원 한도에서 연말정산으로 환급받을 수 있다.

개인형퇴직연금(IRP)도 동일한 소득 조건으로 세액공제가 가능하며, 연금저축보험 공제한도 400만원을 납입하고 추가로 IRP를 300만원 납입하면 최대 700만원까지 공제가 가능하다.

IRP만 납입 시에도 최대 700만원까지 공제가 된다. 다만 총급여 1억2000만원(종합소득 1억원) 초과자 또는 금융소득종합과세 대상자는 연금저축보험 세액공제 한도가 300만원이며, IRP를 400만원 납입하면 최대 700만원까지 공제가 가능하다.

아울러 50세 이상자의 노후대비를 위해 사적연금에 대한 세제 지원이 일부 확대됐는데, 50세 이상은 연금저축보험 세액공제 납입한도를 600만원까지(퇴직연금 합산 시 900만원까지) 3년간(2020~2022년 납입분) 한시적으로 상향 조정했다.

다만 총급여 1억2000만원(종합소득 1억원) 초과자 또는 금융소득종합과세 대상자는 연간 세액공제 한도가 300만원(퇴직연금 합산 시 700만원까지)으로 적용된다.

보장성 보험에도 세액공제가 있는데 근로소득자를 대상으로 연간 보험료 납입액의 100만원 한도 내에서 12%(지방세 포함 시 13.2%)의 세액공제 혜택을 제공한다.

즉 100만원까지 한도를 채워 보장성보험을 납입한 경우 최대 13만2000원을 환급받을 수 있다. 이외에도 장애인전용 보장성보험료는 15%(지방세 포함 시 16.5%) 세액공제가 가능하다.

ADVERTISEMENT

-

1

암호화폐 투자 뉴스레터 '코알라', 매주 화요일 아침 찾아갑니다

한국경제신문은 암호화폐 투자 뉴스레터 ‘코알라’를 매주 화요일 발행하고 있습니다. 코알라는 한경 금융부 핀테크팀 기자들이 블록체인업계·학계·법조계 전문가들과 함께 만듭니...

-

2

다양한 SNS 채널을 통해 MZ 세대와 소통하는 삼성화재

흔히 보험회사 하면 딱딱하고 젊은 세대가 다가가기 어렵다는 이미지가 강하다. 삼성화재는 이런 편견을 깨기 위해 다양한 SNS 채널로 MZ세대와 적극적인 소통에 나서고 있어 눈길을 끈다. 삼성화재는 공식 유튜브 채널을...

-

3

은행·보험 등 업권 뛰어넘어 '콜라보 금융상품' 전성시대

은행·보험 등 업권을 뛰어넘은 금융상품이 최근 대세다. 우리은행은 우리금융의 간편결제 서비스인 우리페이를 썼을 때 최고 연 6.0%의 금리를 제공한다. 롯데카드는 롯데백화점과 함께 롯데백화점 결제액이 많...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)