코로나로 40대 대출 더 늘었다…집 없는 저소득층서 두드러져

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3일 하나은행 100년 행복연구센터는 이런 내용을 담은 '대한민국 40대가 사는 법-4대 인생과제편'을 발간했다. 이 보고서는 서울과 4대 광역시에 거주하는 40대 소득자 1000명을 대상으로 지난해 11월 온라인 설문조사를 한 내용을 바탕으로 했다.

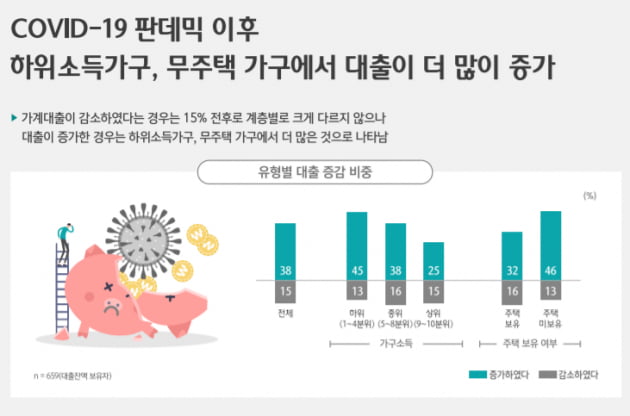

집이 없는 저소득가구일수록 대출 증가가 두드러졌다. 본인이나 배우자 명의의 집이 있는 가구에서는 응답자의 32%가 가계대출이 늘었다고 한 반면, 집이 없는 가구에서는 절반에 이르는 46%가 대출이 더 늘었다고 답했다. 대출이 전보다 줄었다는 비중도 유주택 가구가 16%, 무주택 가구가 13%로 차이가 났다.

월 소득이 하위 40%에 해당하는 저소득(1~4분위) 가구에서도 절반에 가까운 45%가 대출이 늘었다고 했다. 중위(5~8분위)·상위(9~10분위) 소득 가구에서는 각각 38%, 25%만 대출이 늘어난 것과 대조된다.

늘어난 빚의 대부분은 '생계형'이었다. 대출이 증가한 가구의 75%는 코로나 사태 이후 소득이 줄거나 생계비를 충당할 수 없어 빚을 더 냈다고 답했다. 무주택(83%)이거나 소득이 낮을수록(84%) 생계형 대출이 뚜렷했다. 유주택 가구는 생계 목적으로 대출을 늘렸다고 답한 비중이 66%였다.

저금리를 이용한 금융투자나 부동산 매매를 위해 대출을 늘렸다고 한 비중은 각각 10%, 9%로 비교적 낮았다. 저소득 가구는 금융투자 목적으로 대출을 늘린 경우가 5%, 부동산 매매 목적이 4%에 그쳤지만 소득 상위 가구는 이 비중이 각각 9%, 27%로 조사됐다.

빈난새 기자

-

1

은행권에서는 가계대출 비중에 따라 추가 자본을 쌓으라는 금융당국의 요구에 볼멘소리가 나오고 있다. 이는 코로나19로 고통을 겪고 있는 취약계층에 대해 대출을 줄이지 말라는 기존 방침과도 모순된다는 지적이다. 추가 자...

-

2

규제지역서 7억 집 살때, 7월부터 대출한도 5000만원 줄어든다

오는 7월부터 규제지역의 시가 6억원 초과 주택을 담보로 대출받을 때 차주별 ‘총부채원리금상환비율(DSR)’ 40% 규제가 적용된다. 소득과 관계없이 1억원을 초과하는 신용대출을 받아도 같은 규...

-

3

삼성일가, 상속세 위해 시중은행서 수천억원 신용대출 받는다

은행 2곳, 보유주식 '견질담보' 잡아 특별승인…"직장인 1억도 못 받는데"은행팀 = 이재용 삼성전자 부회장 등 고(故) 이건희 삼성전자 회장 유가족들이 12조원에 이르는 상속세의 일부를 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)