개인별 DSR 40%로…신용대출 산정 만기도 축소

은행별 DSR, 개인마다 적용…2023년 7월까지 단계 확대

서울 아파트 84%가 대상…내년 대출한도 반토막 가능성

신용대출도 절반 이하로 줄어들어…‘영끌’ 어려워질 듯

은행별 DSR, 개인마다 적용…2023년 7월까지 단계 확대

서울 아파트 84%가 대상…내년 대출한도 반토막 가능성

신용대출도 절반 이하로 줄어들어…‘영끌’ 어려워질 듯

차주별 DSR 적용 대상 넓힌다

7월부터는 차주별 DSR 적용 대상이 전체 규제지역(투기지역·투기과열지구·조정대상지역)의 시가 6억원 초과 주택으로 확 넓어진다. 서울 아파트의 약 83.5%, 경기도 아파트의 약 33.4%가 적용 대상(2월 기준)이 된다는 게 금융위 설명이다. 신용대출에서도 연소득 8000만원 조건을 삭제, 소득과 관계없이 1억원 이상의 대출을 받으면 DSR 40% 규제가 적용된다. 차주별 DSR 적용 범위는 내년 7월에는 총대출액 2억원 초과, 2023년 7월에는 총대출액 1억원 초과 차주로 단계적으로 확대된다.

단 전세자금 대출, 예적금 담보대출, 보험계약 대출과 정책 상품(서민금융상품 등), 300만원 미만의 소액 대출은 차주별 DSR을 적용하지 않기로 했다. 또 DSR 산정 시 가급적 실제 만기를 반영하도록 체계를 정비한다. 현재 일률적으로 10년을 적용 중인 신용대출의 DSR 산정 만기는 7년(올해 7월)→5년(내년 7월)으로 단계적으로 줄어든다.

내년 7월 이후 대출한도 더 줄어

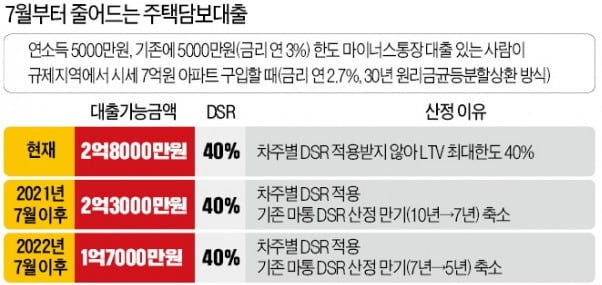

이번 대책으로 소득이 상대적으로 낮은 주택 수요자의 대출 한도가 크게 줄어들 수 있다는 게 전문가들의 분석이다. 연소득 5000만원에 현재 연 3% 금리로 5000만원 한도의 마이너스통장 대출을 갖고 있는 직장인 A씨를 예로 들어보자. 수도권 규제지역에서 시세 7억원짜리 아파트를 구입할 때 지금은 주택담보대출 2억8000만원(연 2.7%)을 받을 수 있다. 하지만 7월 이후에는 A씨가 빌릴 수 있는 금액이 2억3000만원으로 18% 줄어든다. 차주별 DSR 40% 규제가 적용되는 데다 10년으로 일괄 적용했던 신용대출의 산정 만기가 7년으로 축소되기 때문이다. 상환기간이 줄어들면서 1년에 갚아야 하는 원리금은 늘어나는 구조다.내년 7월 이후에는 대출 한도가 더 줄어든다. DSR을 산정할 때 신용대출의 만기를 7년에서 다시 5년으로 더 줄이기 때문이다. 이 경우 DSR 40%에 맞춰 A씨가 빌릴 수 있는 주택담보대출은 1억7000만원이다. 현재보다 40% 가까이 깎인다. 전문가들은 “연 소득 3000만원 미만인 중저소득층의 경우 한도가 더 많이 줄어들 수 있다”고 분석했다. 신용대출도 차주에 따라 내년 7월부터 한도가 절반 이하로 줄어들 수 있다. 만기 기준을 10년에서 5년으로 바꿔 1년에 갚아야 할 원리금이 두 배로 산정되기 때문이다.

한 은행 관계자는 “담보인정비율(LTV) 규제로 막혔던 주택담보대출의 부족분을 신용대출로 메우는 식의 ‘영끌’(영혼까지 끌어모으는) 대출이 앞으로 더 어려워질 것”이라며 “7월 전에 대출을 미리 받아놓으려는 고객이 몰려 일시적으로 가계대출도 더 급증할 수 있다”고 평가했다.

정소람/빈난새 기자