'삼성생명법'이 마지막 변수…통과 땐 전자 주식 32조 강제 매각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성생명이 보유한 전자 주식

시가 평가 땐 6.6% 처분해야

지분 1.91%로 쪼그라들어

일각선 "과도한 우려" 분석도

개정안 통과돼도 최장 7년 유예

실질적 의결권은 큰 타격없어

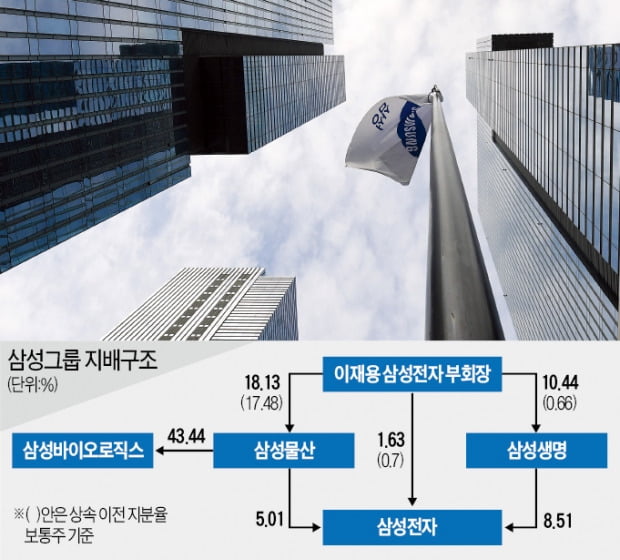

변수가 없어진 건 아니다. ‘삼성생명법’이라고 불리는 보험업법 개정안이 대표적이다. 보험사의 계열사 주식 투자를 엄격하게 제한하는 이 법안이 통과되면 삼성생명은 전자 보유 주식 대부분을 매각해야 한다. 삼성 지배구조가 약화되는 건 물론이고 생명 소액주주의 피해가 커질 것으로 전망된다.

‘총자산의 3%’만 보유 허용

2일 보험업법에 따르면 보험사는 계열사의 주식·채권을 ‘총자산의 3%’까지만 보유할 수 있다. 고객 돈을 운용하는 보험사의 과도한 계열사 투자를 막기 위한 취지다.현행법상으론 보험사가 보유한 주식·채권의 가치는 취득할 당시의 가격(취득원가)으로 평가된다. 삼성생명은 지난해 말 기준 삼성전자 지분 8.51%를 갖고 있다. 취득원가는 총 5444억원이다. 삼성생명 총자산(별도기준) 309조8026억원의 0.17% 수준이라 법 위반이 아니다.

지난해 6월 더불어민주당 소속 박용진 의원과 이용우 의원이 ‘보험업법 개정안’을 각각 발의했다. 현재 상임위에서 심사 중인 이 법안은 보험사가 보유한 주식·채권을 취득원가가 아닌 ‘시가’로 평가하게 한다. 주식 가치를 측정해 보험사 자산 편중에 대한 위험을 더 낮춰야 한다는 취지다.

삼성생명이 보유한 삼성전자 주식의 가치를 시가(4월 30일 종가 기준)로 계산하면 41조4148억원이다. 개정안이 통과되면 삼성생명은 총자산의 3%인 9조2491억원을 초과하는 ‘32조1207억원’어치 삼성전자 주식 약 3억9411만 주(지분율 6.60%)를 매각해야 한다. 삼성생명의 삼성전자 지분율은 1.91%로 쪼그라든다. 삼성화재의 삼성전자 지분율도 같은 이유로 1.49%에서 0.57%로 낮아진다.

삼성전자는 위험자산 아닌데…

매각이 현실화하면 삼성 지배구조가 흔들릴 수 있다는 지적이 나온다. 삼성생명·화재의 삼성전자 합산 지분율이 현재 10.00%에서 2.48%로 낮아지면서 이재용 부회장 등 최대주주와 특수관계인(총수일가와 계열사 등)의 합산 지분율도 21.18%에서 13.66%로 하락하게 된다.그룹 지배구조를 떠나 삼성생명 법인과 주주 입장에서도 악재로 평가된다. 삼성생명과 삼성화재는 법인세 부담이 커진다. 기업이 보유 주식을 팔면 매각 차익의 22%를 법인세로 내야 해서다. 현재 기준으로 삼성생명엔 6조9468억원 상당의 세금이 부과된다.

삼성생명의 자산운용 폭이 좁아진다는 것도 문제다. 유가증권시장에서 삼성전자의 시가총액 비중이 약 23%다. 계열사란 이유로 총자산의 3%밖에 못 담으면 ‘역차별’이란 지적도 나온다. 경제계 관계자는 “성장주이자 우량주로 평가되는 삼성전자 주식 투자가 제한되면 삼성생명 주주와 보험가입자들의 피해가 예상된다”고 말했다.

실질적 의결권 하락은 1.3%포인트

일각에선 지배구조만 보면 삼성생명법에 대한 우려가 과도하다는 분석도 나온다. 주주총회에서 활용되는 실질적 의결권만 놓고 보면 하락폭이 크지 않아서다.공정거래법 11조에 따르면 삼성 같은 대기업집단 소속 금융·보험사가 보유하고 있는 국내 계열사 주식의 의결권은 최대주주·특수관계인 지분과 합쳐 ‘15%’까지만 행사할 수 있다. 이마저도 합병, 임원 선임 등 예외적인 경우에만 허용된다. 이에 따라 삼성 총수일가는 현재 삼성전자 지분 21.18% 중에서 15%에 해당하는 의결권만 행사할 수 있다. 지분율이 13.66%가 되더라도 막대한 타격은 아니라는 것이다. 개정안이 통과돼도 매각 완료까지 ‘최장 7년’의 유예기간이 있어 삼성이 대비책을 마련할 것이란 관측도 있다.

황정수 기자 hjs@hankyung.com

ADVERTISEMENT

-

1

삼성생명 삼성화재 삼성카드 삼성증권 등 삼성 금융 계열사들과 삼성벤처투자는 12일 '제2회 삼성금융 오픈 컬래버레이션' 본선에 진출할 13개 스타트업을 선정했다고 발표했다. 이 행사는 삼성 금...

-

2

'7만전자'까지 밀린 삼성전자…코스피도 3140선 '털썩'

삼성전자가 12일 장중 7만원대까지 추락했다. 올해 들어 처음이다.이날 오후 1시13분 현재 삼성전자는 전일 대비 1200원(1.48%) 하락한 8만원에 거래되고 있다. 개장 초에는 보합권을 유지하다가 주가가 흘러내...

-

3

민주당 '4·7 반성문'에 등장한 '이재명 현상'과 '대깨문'

이재명 경기지사에 대해 “문재인 대통령과 각을 세우면 더불어민주당에서 이탈한 지지층을 흡수할 수 있다”는 평가 보고서가 여당 내에서 나왔다. 다만 2030 여성에서 이 지사에 부정적인 여론이 높...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)