사라 vs 팔아라…S-OIL 둘러싼 증권가의 '엇갈린 시선'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

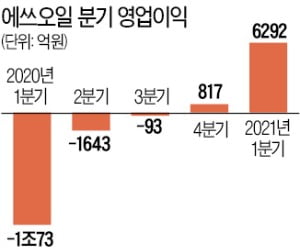

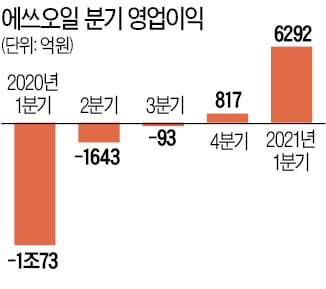

1분기 깜짝실적에도 불구

증권가선 엇갈린 시각

"수급정상화 기대" Vs "일회성 이익일 뿐"

증권가선 엇갈린 시각

"수급정상화 기대" Vs "일회성 이익일 뿐"

그러나 깜짝 실적을 받아들이는 증권가의 시각은 정반대다. 물론 긍정적으로 보는 애널리스트가 더 많다. 에쓰오일 실적발표 후 레포트를 발간한 애널리스트 대부분이 10만원이 넘는 목표가를 제시하며 향후 전망을 긍정적으로 평가하기도 했다.

윤재성 하나금융투자 연구원은 28일 "팬데믹에 따른 극심한 수요 절벽이 글로벌 한계 설비의 영구 폐쇄를 촉진시키고 있어 수급밸런스는 하반기에 완전 정상화 될 것"이라며 "백신 보급에 따른 억눌린 의류 수요가 회복되며 파라자일렌(PX) 수익성 회복도 기대된다"고 설명했다. 그는 에쓰오일의 목표가를 37%나 끌어올려 13만원으로 새로 제시했다.

다만 회의적으로 평가한 애널리스트도 있다. 황유식 NH투자증권 연구원은 28일 목표가를 상향 제시하긴 했지만 현 주가(28일 오후 2시 현재 8만 9500원) 대비 낮은 8만 2000원으로 제시했다. 전우제 한화투자증권 연구원 역시 이날 목표가를 8만 6000원으로 유지했다. 투자의견은 모두 '중립(Hold)'이지만 목표가가 현주가보다 낮다는 점에선 실질적으론 매도 의견이다.

부정적으로 평가한 애널리스트들은 에쓰오일의 깜짝 실적을 일회성 이익이라고 잘라 말했다. 유가 상승에 싼 값에 들여왔던 원유의 판매 마진이 상승했고, 팬데믹에 경쟁사 가동률이 하락해 반사수혜를 입긴 했지만 이 모두 단기적 호재라는 것이다.

전우제 연구원은 "이익 체력이 개선된 모습은 긍정적이나 경쟁사 가동률 하락에 따른 반사 수혜는 시황이 회복될 경우 화학·윤활 마진이 하락할 것을 의미한다"고 평가했다.

이슬기 기자

ADVERTISEMENT

관련 뉴스

-

1

에쓰오일이 올 1분기 시장의 예상을 크게 웃도는 ‘깜짝 실적’을 올렸다. 유가 상승으로 정유사업에서 이익을 크게 본 데다 윤활기유 사업의 수익성이 크게 개선된 영향이다.에쓰오일은 지난 1분기 6...

-

2

에쓰오일은 22일 서울 역삼동 화물복지재단에서 교통사고를 당한 화물차 운전자 자녀에게 장학금 5000만원을 기부했다. 서정규 에쓰오일 부사장(오른쪽)과 조한권 화물복지재단 사무처장이 행사에 참석했다. 화물복지재단은 ...

-

3

에쓰오일은 울산공장(사진)이 무재해 700만 안전 인시를 달성했다고 21일 발표했다. 인시(人時)는 전체 직원 근무량을 합산한 누적 근무시간이다. 사흘 이상의 휴업이 필요한 업무상 부상이나 질병, 5000만...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)