'반도체 품귀'가 불러온 투자 전쟁…중위권 업체도 나섰다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

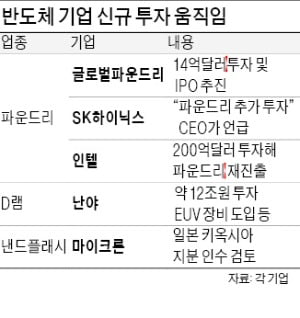

난야, 10나노 D램 생산에 11조

삼성, 美·평택에 추가 투자할 듯

시장조사업체 트렌드포스에 따르면 난야의 시장 점유율은 2020년 4분기 기준 2.9%로 세계 4위다. 삼성전자(42.1%), SK하이닉스(29.5%) 등과는 격차가 상당하다.

난야가 대규모 투자를 결정한 것은 삼성전자, SK하이닉스가 시장을 독식하기 힘들 만큼 시장이 빠르게 커지고 있어서다. 세계 D램 시장 규모는 지난해 653억달러에서 2022년 1044억달러로 늘어날 전망이다. 난야는 극자외선(EUV) 노광장비를 도입해 1~2위 기업과의 기술 격차를 줄일 계획이다.

낸드플래시 분야에선 웨스턴디지털(WDC), 마이크론 등 세계 4~5위권 미국 업체 움직임이 눈에 띈다. 미국 기업들은 세계 2위 일본 키옥시아 인수를 추진 중인 것으로 알려졌다. 지난해 4분기 기준 낸드플래시 시장 점유율 순위는 삼성전자(32.9%), 키옥시아(19.5%), WDC(14.4%), SK하이닉스(11.6%), 마이크론(11.2%) 순이다. WDC와 키옥시아가 합병하면 삼성전자 점유율을 뛰어넘는다.

공급 부족이 심각한 파운드리 시장에선 미국 글로벌파운드리(GF)가 적극적인 행보를 보이고 있다. GF는 미국, 싱가포르, 독일 공장의 생산량 증대를 위해 올해 14억달러(약 1조5000억원)를 투입한다. 2022년 목표로 기업공개(IPO)도 추진 중이다. GF의 기업 가치는 200억달러로 추산된다.

GF는 세계 2위를 유지하며 1위 TSMC를 위협했던 파운드리산업의 터줏대감이다. 2017년께 대규모 투자에 대한 부담 때문에 7㎚ 이하 초미세공정 진입을 포기한 이후 침체기를 겪었다. 지난해엔 세계 시장 점유율이 4위(7%)까지 떨어졌다. 업계 관계자는 “미국 정부의 반도체 육성책을 발판으로 분위기 반전에 나선 것”이라고 평가했다.

세컨드티어 업체들의 거센 도전에 D램·낸드 세계 1위, 파운드리 세계 2위 삼성전자는 뚜렷한 대응책을 못 내놓고 있다. 연간 투자 계획에 따라 반도체 사업에 30조원 안팎의 시설 투자를 단행할 계획인 것으로 알려졌지만 미국 파운드리 공장 증설과 평택공장 추가 투자 등 특단의 대책 발표는 계속 미뤄지는 상황이다.

황정수 기자

-

1

삼성전자가 19만8000원짜리 저가 스마트폰 ‘갤럭시M12’(사진)를 오는 28일 국내에 선보인다. 지난 2월부터 베트남, 인도 등 해외 시장에 4세대 이동통신(LTE) 전용으로 출시해 큰 인기...

-

2

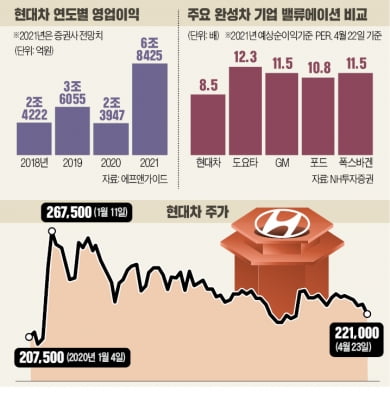

세계 완성차 주식이 동반 조정 구간에 진입했다. 1분기 깜짝 실적에도 불구하고 차량용 반도체 쇼티지(공급 부족)에 대한 투자자들의 우려가 더 커지고 있기 때문이다. 자동차 애널리스트와 시장 전문가들은 5월을 자동차주...

-

3

"폭스바겐, 2분기 생산량도 감축"…자동차 반도체 부족 쇼크

독일 폭스바겐이 올해 2분기에는 1분기에 비해 자동차 생산량을 더 줄일 것으로 보인다. 전세계 차량용 반도체 부족 사태가 악화된다는 판단에 따른 것이다. 24일(현지시간) 파이낸셜타임스는 폭스바겐의 스페인 자동차 브...