“루트로닉, 회계투명성 증명으로 투자자 신뢰 회복 필요”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

루트로닉은 지난해 연결 재무제표 기준 매출 1156억원을 냈다. 영업이익은 62억원으로 흑자 전환했다. 순이익은 154억원 적자를 냈지만, 전년 대비 적자폭을 줄였다. 영업외비용으로 개발비 손상차손 149억원, 대손상각비 12억원 등이 반영됐다.

별도 기준으로는 영업이익과 순이익의 적자폭이 확대됐다. 영업단에서는 매출채권 대손상각 재평가에 따른 대손상각비 175억원, 연구개발비 54억원이 일시에 반영됐다는 설명이다. 영업외비용에는 기타 대손상각비 128억원, 자회사 장부가치 손상차손 214억원, 개발비 손상차손 75억원을 인식했다.

회사는 자산건전성 재평가에 따른 대규모 일회성 비용 반영으로 내부회계관리제도 검토의견 '비적정' 의견을 받았다. 이에 따라 투자주의 환기종목으로 지정됐다.

조은애 연구원은 “작년 말 연결 재무제표의 매출채권은 183억원, 개발비는 79억원이며 별도 재무제표의 자회사 장부가치 24억원으로 크지 않다”며 “추가적인 대규모 일회성 비용이 반영될 가능성은 제한적으로 보인다”고 말했다. 영업활동현금흐름은 128억원으로, 4년 만에 '플러스'를 기록해 기초체력(펀더멘털) 개선을 증명했다는 설명이다.

조 연구원은 루트로닉의 올 1분기 매출은 기존 예상보다 15% 많은 294억원을 낼 것으로 추산했다. 다만 매출채권 대손상각비, 연구개발비 등 비용구조의 불확실성을 감안해야 한다는 판단이다.

그는 “투자자 신뢰 회복을 위해서는 회사가 안정적인 비용 통제와 적절한 자본 배치를 통해 회계투명성을 증명할 필요가 있다”고 했다.

김예나 기자 yena@hankyung.com

-

1

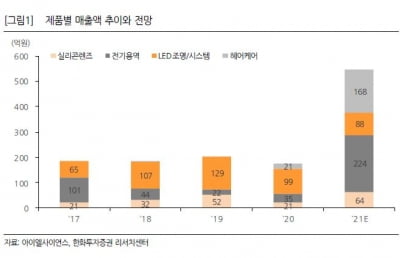

아이엘사이언스가 기존 조명 사업의 외형 성장과 더불어 신사업의 성장궤도 진입으로 실적이 좋아질 것이란 분석이다. 8일 국내 증권가는 아이엘사이언스가 올해 흑자전환하며 큰 폭의 실적개선을 이룰 것으로 전망했다. 아이엘...

-

2

“화상진료부터 의약품 배송까지 한번에 되는 ‘원스톱 진료 서비스’가 국내에서도 어느 정도 궤도에 올랐습니다.” 송승재 라이프시맨틱스 대표(사진)는 7일 기자와 만나 &ldq...

-

3

차바이오랩, 첨단바이오의약품 제조 관련 3개 허가 모두 취득

차바이오텍의 자회사인 차바이오랩은 위탁개발생산(CDMO) 사업 및 세포·유전자 치료제 연구개발에 필요한 세 가지 허가를 모두 취득했다고 7일 밝혔다. 첨단바이오의약품 제조업 허가, 인체세포 등 관리업 허...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)