“티앤엘, 해외 매출 등 모멘텀 본격화…올해 주목해야”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

티앤엘은 지난해 11월 코스닥 시장에 상장한 창상피복재 기업이다. 창상피복재는 상처를 보호하거나 오염을 방지하고, 삼출액의 흡수 출혈 등을 막는 의료기기다. 회사는 최근 창상피복재인 하이드로콜로이드를 기반으로 한 '트러블(여드름 등) 케어'로 시장을 확대했다.

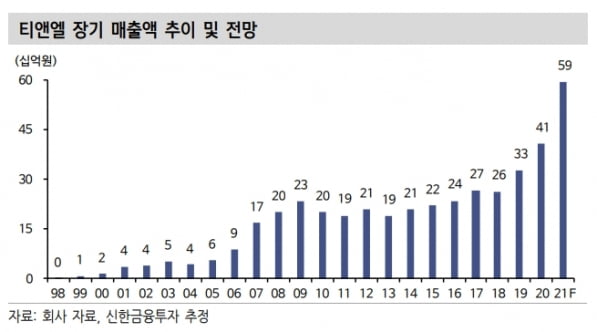

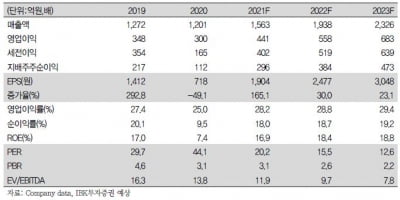

회사의 매출은 최근 5년간 연평균 13%씩 성장하고 있다. 수익성이 높은 제품의 특성상, 매년 20% 이상의 영업이익률을 기록하고 있다는 설명이다.

이동건 연구원은 올해부터 '트러블 케어 패치'의 해외 매출이 급격히 늘어날 것으로 봤다. 티앤엘은 2018년부터 제조업자개발생산(ODM) 형태로 미국에 트러블 케어 패치 제품을 공급하고 있다.

이 연구원은 “최근 아마존닷컴 CVS 타겟 등 주요 유통망에 진출하면서 매출이 본격적으로 늘고 있다”며 “2018년 95억원에 불과했던 하이드로콜로이드 매출은 지난해 211억원까지 늘었고, 올해는 360억원으로 전년 대비 70.6% 늘어날 것”이라고 추산했다. 이어 “이중 해외 매출 비중은 약 65%(236억원)로, 창상피복재 매출에서 처음으로 수출이 내수 매출을 뛰어넘을 것”이라고 예상했다.

하이드로콜로이드는 수익성이 높아 실적에 긍정적이란 판단이다. 이 연구원은 “티앤엘의 하이드로콜로이드 제품은 경쟁사들 대비 높은 기술 경쟁력을 바탕으로 높은 단가를 유지하고 있다”며 “이를 바탕으로 약 25~30% 수준의 영업이익률을 기록 중”이라고 말했다.

신제품 출시로 신사업의 주가 상승동력(모멘텀)도 본격화될 것으로 봤다. 이 연구원은 “올해 스마트 패치, 마이크로니들 기반 화장품 출시가 예상되며, 중장기적으로는 필러 등 경피약물전달시스템(TDDS)으로의 확장도 이뤄질 예정”이라고 했다.

그는 “신제품 출시는 실적 측면에서도 긍정적일 뿐만 아니라, 웨어러블 플랫폼 기업으로 도약한다는 측면에서 추가적인 가치(밸류에이션 프리미엄)로 작용할 것”이라고 판단했다.

이 연구원은 “현 주가에서의 상승여력은 63%로, 올해 티앤엘의 주가 모멘텀을 감안하면 주목할 시점”이라며 “해외 수주잔고를 감안하면 현 추정치를 웃도는 해외 매출이 기대되고, 신사업 진출에 따른 밸류에이션 프리미엄도 가능해 목표주가 이상의 주가 상승도 가능할 것”이라고 했다.

ADVERTISEMENT

-

1

IBK투자증권은 5일 디오에 대해 올해 디지털 치아식립술(임플란트) 경쟁력을 유지하며 매출이 꾸준히 늘 것으로 전망했다. 횡보 중인 주가는 우상향할 것이란 예상이다. 디오는 2014년 디지털 임플...

-

2

“레고켐바이오, ADC 링커기술 추가 기술수출 가능할 것”

상상인증권은 5일 레고켐바이오에 대해 올해 기업가치가 더욱 높아질 것이라고 전망했다. 임상 등을 통해 항체약물접합체(ADC) 링커기술에 대한 안정성을 검증받아, 추가 기술수출(라이센스 아웃)과 후보물질(파이프라인)의...

-

3

피노맥스, 동은정보기술과 영상 AI 진단 서비스 공동개발

피노맥스는 동은정보기술과 인공지능(AI) 기반 의료영상 진단 기술을 개발하기 위한 업무협약을 체결했다고 2일 밝혔다. 양사는 AI 의료영상 진단 기술 개발을 위한 공동 연구, 스마트병원 구축 지원, 사업 확...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)