미래컴퍼니 수주공시 - 디스플레이 제조장비 공급계약 214.3억원 (매출액대비 22.0 %)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

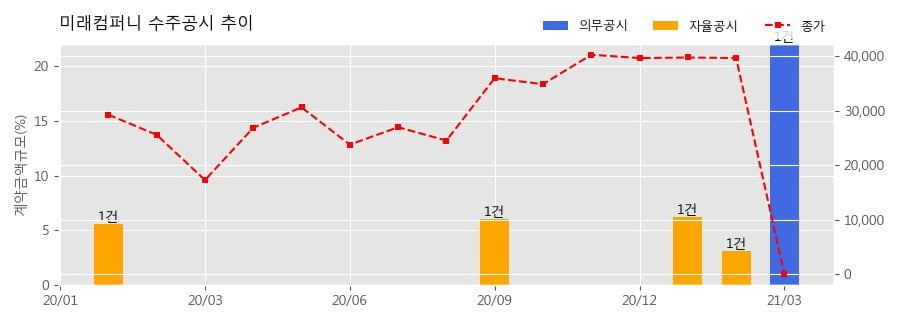

◆미래컴퍼니 수주공시 개요

- 디스플레이 제조장비 공급계약 214.3억원 (매출액대비 22.0 %)

미래컴퍼니(049950)는 디스플레이 제조장비 공급계약에 관한 단일판매ㆍ공급계약체결을 02일에 공시했다.

계약 상대방은 General Interface Solution Limited이고, 계약금액은 214.3억원 규모로 최근 미래컴퍼니 매출액 974.3억원 대비 약 22.0 % 수준이다. 이번 계약의 기간은 2021년 03월 02일 부터 2021년 07월 20일까지로 약 4개월이다.

한편 이번 계약수주는 2021년 03월 02일에 체결된 것으로 보고되었다.

한편, 오늘 분석한 미래컴퍼니는 LCD 및 반도체 제조용 장비 제조업체로 알려져 있다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

CJ에 대해 상장 자회사 부진으로 4분기 실적은 시장 추정치(컨센서스)를 밑돌았지만 올해는 실적 회복 추세가 기대되는 만큼 주가 하방위험(리스크)이 제한적이라고 짚었다. 그럼년서 목표주가를 기존 14만원에서 18만원으로 올리고 투자의견 '매수'를 유지했다.20일 최정욱 하나증권 연구원은 "향후 지배구조 개편 시 올리브영을 기업공개(IPO)보다는 합병할 가능성이 높아졌다고 판단, 그동안 올리브영에 적용했던 할인율을 낮췄다"며 목표주가 상향 배경을 밝혔다.CJ의 4분기 연결기준 영업이익은 전년 대비 9.9% 증가한 6301조원이다. 컨센서스를 밑돈 수치다. 이는 주요 상장자회사들의 실적이 예상보다 부진했기 때문이라고 설명했다.최 연구원은 "제일제당은 대한통운 포함 연결기준 영업이익이 전년대비 26.5% 증가했지만 해외 바이오자회사 손상차손으로 순이익이 적자로 전환했고, ENM은 티빙 가입자 감소와 제작비 증가로 영업이익이 410억원으로 30% 줄었다"며 "CGV는 올리브네트웍스 편입 효과로 매출이 급증했지만 영업이익은 170억원으로 정체됐다"고 설명했다.다만 그는 "올해는 작년 비용이 미리 인식된 데 따른 기저효과와 라이브시티 등 비경상 요인의 정상화 등으로 주요 자회사들이 실적 회복 추세에 진입할 수 있을 것"이라고 관측했다.올리브영이 신한SPC가 보유 중인 잔여지분 11.3%를 자사주 형태로 매입하기로 결정한 데 대해선 "이로써 결과적으로 외부 지분을 모두 회수하게 된다"며 "이번 지분 인수 배경은 SPC에 대한 이자비용이 상당했고, 배당을 계속 지급할 이유가 없는 만큼 순현금이 자사주 매입에 필요한 수준에 도달하자마자 바로 인수

-

2

IBK투자증권은 20일 금호석유에 대해 "올해 1분기 영업이익은 844억원으로 전분기 대비 746% 급증하며 시장 기대치를 크게 웃돌 것"으로 전망했다. 투자의견 '매수'와 목표주가 17만원은 유지했다.이 증권사 이동욱 연구원은 "합성고무 영업이익은 350억원으로 전분기 대비 90% 증가해 큰 폭의 증익이 예상된다"며 "긍정적인 래깅 효과가 발생하고 있는 가운데 동남아시아 타이어 업체들의 생산능력 확대 등으로 합성고무 판가가 상승세를 기록하고 있기 때문"이라고 설명했다.이어 "합성수지 영업이익은 27억원으로 전분기 대비 흑자 전환할 것"이라며 "지난 몇 년간 지속된 중국의 고부가합성수지(ABS) 증설이 상당 부분 마무리됐고, 중국의 이구환신(낡은 제품을 새것으로 교체) 정책 추진으로 자동차·가전·전자제품으로의 수요 개선이 예상되기 때문"이라고 분석했다.금호석유의 올해 연간 영업이익은 4190억원으로 전년 대비 53.6% 증가하며 3년 만에 증익 추세로 전환될 것으로 이 연구원은 전망했다.그는 "중국 이구환신 정책과 고인치 타이어 침투율 확대로 전반적인 수요가 증가하고 있다"며 "천연고무 수급 타이트 현상이 지속되고 합성고무 순증 물량 제한 및 역내 스팀 크래커 신증설로 원재료 가격 안정화가 지속될 것"으로 예상했다.이어 "중국 자동차로의 ABS컴파운딩 판매 증가 및 금호미쓰이화학 메틸렌디페닐디이소시아네이트(MDI) 증설분(20만t) 가동으로 올해도 세전이익이 영업이익을 웃돌 전망"이라고 말했다.고정삼 한경닷컴 기자 jsk@hankyung.com

-

3

"펌텍코리아, 5000개 화장품용기 IP로 'K-뷰티' 트렌드 수혜"-KB

KB증권은 20일 펌텍코리아에 대해 회사에 지적재산권이 귀속되는 5000여벌의 자체모델금형을 보유해 인디브랜드 중심의 'K-뷰티‘ 트렌드의 수혜를 누리고 있다고 분석했다. 그러면서 투자의견 ’매수‘ 목표주가 6만1000원을 새롭게 제시했다.성현동 KB증권 연구원은 “자체모델금형으로 제작한 제품의 IP는 펨텍코리아에 귀속되기에 다양한 고객사에 판매할 수 있다”고 설명했다.이는 다양한 제품·고객 포트폴리오의 바탕이 됐다. 작년 기준 펌텍코리아의 제품별 매출 비중은 펌프 및 용기류 41%, 튜브류 23%, 콤팩트류 16%, 스틱류 14% 등이다. 고객별로는 인디브랜드가 59%를, 국내 대형사가 13%, 일본 이외 해외 고객사가 23%를, 일본 고객사가 4%를 각각 차지한다.작년 펌텍코리아의 연간 실적은 매출 3375억원, 영업이익 484억원이다. 영업이익률이 14.3%에 달하며, 전년 동기 대비 37.1% 늘었다.성 연구원은 “제품 및 고객 포트폴리오 확장에 때라 썬 케어 제품군 판매가 늘어나는 2분기에 매출이 집중되는 계절성이 사라지고 있다”고 분석했다.올해 실적 추정치로는 매출은 전년 대비 12.2% 늘어난 3786억원, 영업이익은 17.1% 증가한 567억원이 제시됐다.한경우 한경닷컴 기자 case@hankyung.com