"갱신보험료 폭탄에도 유지하는 게 유리"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보장범위 넓은 기존 상품 지켜야"

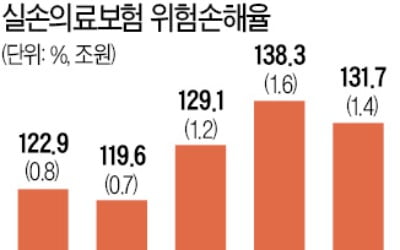

금융소비자단체인 금융소비자연맹은 26일 “갱신보험료에 ‘인상폭탄’이 떨어지고 있지만 오는 7월 출시되는 4세대 실손보험으로 갈아타기는 신중해야 한다”고 주장했다. 금융소비자연맹 관계자는 “2009년 9월 이전에 판매한 ‘구형 실손의료(1세대)’ 보험은 자기부담금이 전혀 없이 해외 치료비까지 대신 내주는 등 보장 범위가 가장 넓다”며 “실손보험으로부터 받을 수 있는 혜택을 고려한다면 오래된 상품일수록 유리하다”고 설명했다.

보험업계에 따르면 2세대 실손보험(표준화 실손·2009년 10월~2017년 3월 판매)은 본인이 낸 치료비의 10~20%를 가입자가 부담하며 3세대 실손(신실손) 보험의 자기부담률은 20~30%다. 4세대 실손보험(자기부담금 30%)은 도수치료 등 비급여 진료로 보험금을 받지 않았다면 이듬해 보험료가 5% 할인되지만 비급여 보험금이 300만원을 넘으면 보험료가 네 배로 오른다.

박종서 기자 cosmos@hankyung.com

-

1

미래에셋생명이 다음달부터 실손의료보험을 팔지 않기로 했다. 실손보험의 사업성이 떨어져 팔면 팔수록 손해만 커지기 때문이다. 실손보험을 판매한 회사는 손해보험회사와 생명보험회사를 통틀어 한때 30곳에 달했으나 미래에셋...

-

2

"실손보험 갱신할 때 50% 이상 올라도 기존 상품 유지해야"

실손보험을 갱신할 때 보험료가 50% 이상 오르는 사례가 속출하고 있는 가운데 나이가 많거나 병을 앓고 있는 사람들은 기존 상품을 유지하는 게 유리하다는 분석이 나왔다. 금융소비자단체인 금융소비자연맹은 26일 &ld...

-

3

미래에셋생명이 다음달부터 실손보험 판매를 중단한다. 26일 관련업계에 따르면 미래에셋생명은 3월부터 실손보험 판매를 하지 않기로 했다. 이로써 미래에셋생명은 올해 7월에 출시되는 4세대 실손보험도 판매하지 않는다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)