뉴욕증권거래소 상장사

한화투자증권 분석

한화투자증권 분석

한화투자증권은 22일 뉴욕증권거래소 상장사 유나이티드헬스케어그룹에 대해 보험 부문 매출 회복 및 원격의료(digital health) 수요 증가로 수익성이 개선될 것이라고 분석했다.

유나이티드헬스케어그룹은 지난해 4분기 매출 654억7000만 달러(약 72조원)와 조정 주당순이익(EPS) 2.52달러를 기록했다. 전년 동기 대비 매출은 7.5% 증가했고, 조정 EPS는 35.4% 감소한 수치다.

매출과 조정EPS는 각각 시장 전망치(컨센서스)인 650억 6000만달러(71조6310억원)와 2.41달러를 웃돌았다.

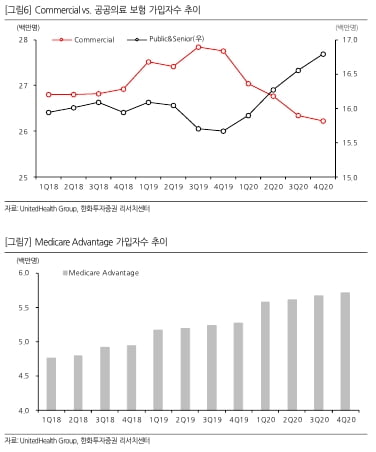

보험 사업부문인 ’유나이티드 헬스케어(United Healthcare)‘에서는 상업 보험(commercial Insurance) 가입자가 감소했다. 하지만 공공보험 서비스 ‘메디케어 어드벤티지’ 가입자가 늘었다. 전체 보험 부문 매출은 4.3% 증가했다.

건강관리 사업부문인 ‘옵텀(Optum)’ 매출은 전년 동기 대비 20.3% 증가했다.

회사는 올해 매출 2770억~2800억 달러(약 305조~308조원)와 조정 EPS 17.75~18.25달러를 기록할 것으로 봤다.

최보원 한화투자증권 연구원은 보험 부문의 추가 매출 성장이 가능할 것으로 예상했다. 코로나19 백신 개발 및 경기부양정책으로 보험 가입자가 회복될 것이라는 전망이다. 메디케어 어드벤티지 가입자도 양호할 것이라고 봤다.

코로나19 확산 이후 원격의료(digital health) 수요도 커지고 있다. 건강관리 부문 매출도 증가할 것으로 예상했다. 또 체인지헬스케어(Change Healthcare)를 인수하는 등 사업 부문의 수직계열화를 이뤄 장기적인 수익성 개선이 기대된다는 분석이다.

최 연구원은 “올해는 의료 보험과 의료 서비스 접근성을 강조해온 바이든 정부의 정책이 본격적으로 반영되는 시기”라며 “부담요인으로 작용했던 정책 위험요인이 완화되는 점도 긍정적”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

유나이티드헬스케어그룹은 지난해 4분기 매출 654억7000만 달러(약 72조원)와 조정 주당순이익(EPS) 2.52달러를 기록했다. 전년 동기 대비 매출은 7.5% 증가했고, 조정 EPS는 35.4% 감소한 수치다.

매출과 조정EPS는 각각 시장 전망치(컨센서스)인 650억 6000만달러(71조6310억원)와 2.41달러를 웃돌았다.

건강관리 사업부문인 ‘옵텀(Optum)’ 매출은 전년 동기 대비 20.3% 증가했다.

회사는 올해 매출 2770억~2800억 달러(약 305조~308조원)와 조정 EPS 17.75~18.25달러를 기록할 것으로 봤다.

최보원 한화투자증권 연구원은 보험 부문의 추가 매출 성장이 가능할 것으로 예상했다. 코로나19 백신 개발 및 경기부양정책으로 보험 가입자가 회복될 것이라는 전망이다. 메디케어 어드벤티지 가입자도 양호할 것이라고 봤다.

코로나19 확산 이후 원격의료(digital health) 수요도 커지고 있다. 건강관리 부문 매출도 증가할 것으로 예상했다. 또 체인지헬스케어(Change Healthcare)를 인수하는 등 사업 부문의 수직계열화를 이뤄 장기적인 수익성 개선이 기대된다는 분석이다.

최 연구원은 “올해는 의료 보험과 의료 서비스 접근성을 강조해온 바이든 정부의 정책이 본격적으로 반영되는 시기”라며 “부담요인으로 작용했던 정책 위험요인이 완화되는 점도 긍정적”이라고 말했다.

박인혁 기자 hyuk@hankyung.com