[기고] 불붙는 OTT 플랫폼 대전쟁

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

로켓배송으로 국내 이커머스 시장을 선도하고 있는 쿠팡이 ‘쿠팡플레이’를 출범시키면서 OTT분야에도 뛰어들었다. 일단 개문발차하는 모양새다. 쿠팡와우에 가입하면 월 2900원에 로켓배송부터 OTT까지 혜택을 누리는 서비스다. 약 500만 명이 넘는 기존 회원들에게는 추가 비용 부담이 없다. 신규 회원들의 유입 효과가 상당할 것으로 예상된다. 이커머스 비즈 모델을 기본으로 하면서 OTT 콘텐츠를 부가하여 고객 커뮤니티를 강화하려는 경영전략이다. 여기에 클라우드를 갖추면 아마존닷컴과 같은 플랫폼으로 진화할 전망이다. ‘쿠팡 생태계’를 완성해 가려는 것이다.

이미 넷플릭스는 국내에서도 OTT 분야의 최강자가 되었다. 독보적인 오리지널 콘텐츠와 구독자들의 눈길을 90초 안에 사로잡는 큐레이션 알고리즘으로 경쟁력에서 타의 추종을 불허하고 있다. 여기에 통신 3사의 ‘토종’ OTT들과 벤처기업 왓챠플레이가 부지런히 뒤쫒고 있다. 국내 플랫폼의 양대산맥인 네이버와 카카오가 론칭한 OTT들도 숏폼 콘텐츠 제작 파이프라인에 투자하면서 OTT 플랫폼 대전쟁에 뛰어들었다.

콘텐츠 왕국 디즈니의 OTT인 디즈니플러스(Disney+)도 올해 한국에 상륙한다. 월트디즈니컴퍼니는 작년 12월 10일 투자자설명회(Disney Investor Day 2020)에서 한국 등 국가에도 진출한다고 밝혔다. 디즈니, 픽사, 마블, 스타워즈, 내셔널지오그래픽 등 콘텐츠 채널을 묶어서 상륙한다. 국내 통신 3사 모두 디즈니플러스와 제휴하기 위해 물밑 작업 중이다. 출범 이후 디즈니플러스의 성과는 놀랍다. 출범 1년 만에 8680만명의 구독자를 확보하면서 5년치 목표를 앞당겨 달성했다. 디즈니는 2024년까지 2억3000만명~2억6000만명의 구독자를 확보하겠다는 새로운 가이던스를 제시했다. 목표대로라면 얼추 넷플릭스를 추격하는 셈이다. 코로나 팬데믹의 역설이다.

SK텔레콤과 제휴한 아마존닷컴도 현재는 이커머스인 ‘11번가’에 투자하는 차원이지만 추후 OTT인 아마존프라임비디오를 국내에 선보일 것이다. 이제 본격적으로 넷플릭스, 디즈니플러스, 아마존프라임비디오 등 글로벌 3강이 한국에서도 경쟁하게 된다. 국내 통신 3사와는 복혼(polygamy)의 제휴관계로 정착할 것으로 예상된다. 그 이후는 변화무쌍할 게 틀림없다.

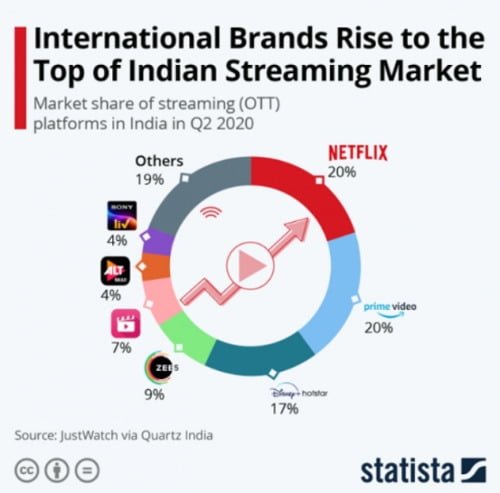

영상미디어 산업의 각축장인 인도의 OTT 플랫폼 시장 데이터가 우리에게도 참고할만하다. 저스트와치(JustWatch)의 작년 2분기 통계분석을 보면, 넷플릭스(20%), 아마존프라임비디오(20%), 디즈니플러스/핫스타(17%) 등 3강이 상위로 시장을 균점하고, 나머지는 자국내 OTT들이 할거하는 양상이다. 인도보다도 더 치열한 한국의 경우도 장기적으로 본다면 아마 비슷한 양상의 경쟁이 예상된다.

넷플릭스의 입장에서 본다면 K콘텐츠는 가성비도 훌륭하다. <스위트홈>의 경우만 보더라도 에피소드 당 30억원으로 시즌1 에피소드 10편의 제작비가 300억원이다. 미국에서 제작했을 경우 들어가는 비용의 절반 정도다. 이 정도의 투자로 시청률 상위에 랭크되는 콘텐츠를 수급할 수 있으니 한국 콘텐츠 제작에 투자를 늘리지 않을 수 없다. 특히 아시아 시장에서의 K콘텐츠의 장악력은 압도적이다. 참고로 넷플릭스의 오리지널인 <하우스 오브 카드>는 에피소드 1편당 제작비가 100억원 정도였다.

그런데 공중파방송 등 레거시 미디어의 앞날은 어떻게 될까? 공영방송이라는 페르소나에 안주하면서 수신료에 의존하는 체제로는 미래가 보이지 않는다. KBS, MBC는 매년 1000억원의 적자에 시달리고 있다. 수신료를 올려달라고 하고 또 나누어달라고 하는 설득은 국민들에게 부담만 줄 것이다. 변화하는 디지털미디어 시장의 파고를 역동적으로 헤쳐나가야 한다. 디지털 미디어렙 시대에 어울리지 않는 코바코 주도의 방송 광고 시장 혁신도 요청되고 있다. 위기는 역설적으로 변화할 수 있는 기회다.

국내 OTT들도 ‘토종’을 강조하면서 정부의 지원을 요청하는 자세로는 경쟁력이 떨어진다. 이미 한국은 디지털 미디어의 강국이다. 글로벌로 가는 디지털 제국의 마인드와 시각을 갖춰야 한다. 세계로 진출할 때도 ‘토종’을 강조할 것인가? 논리가 안 맞는다. 기업가정신이 요청된다. 개혁·개방과 혁신·성장의 방향으로 나가야 한다. 과학기술의 발전이 가져온 미디어 환경의 변화를 능동적으로 수용하고 민간 주도의 시장 친화적인 방향으로 정책 입안이 이루어져야 할 것이다. 그러기 위해서는 적극적으로 규제를 완화해가는 정책 방향으로 나가야 한다.

![[기고] 불붙는 OTT 플랫폼 대전쟁](https://img.hankyung.com/photo/202101/01.24935966.1.jpg)

< 고명석(미디어미학자, 《OTT 플랫폼 대전쟁》 저자 >

-

1

‘한국의 알프스’로 불리는 충청도 어느 마을에는 삼한시대부터 사람들이 몰려 살았다. 비옥하고 배수가 잘되는 토양 덕분에 해방 이후까지 군민이 꾸준히 늘었다. 그러다가 1964년 인구 정점을 맞았...

![[한경에세이] 고향 모래사막과 메가 샌드박스](https://img.hankyung.com/photo/202412/07.38566129.3.jpg)

-

2

[조일훈 칼럼] 윤 대통령의 계엄령 파동…대한민국 피크아웃인가

윤석열 대통령의 계엄령 파동이 참담한 실착으로 끝났다. 지도력은 심각하게 훼손됐고 시민들의 불신은 깊어졌다. 정국은 대혼란의 소용돌이로 빠져들고 있다. 경제·안보 분야의 영속적 전환기를 맞고 있는 우리나...

![[조일훈 칼럼] 윤 대통령의 계엄령 파동…대한민국 피크아웃인가](https://img.hankyung.com/photo/202412/07.35383340.3.jpg)

-

3

121년 전 라이트형제가 인류 최초의 동력 비행에 성공하기 전까지 하늘을 날고자 하는 인간의 욕망은 조롱과 희화화의 소재로 사용되곤 했다. 양·항력 등 항공역학의 기본 이론조차 정립되지 않았던 당시 새의...

![[데스크 칼럼] '도전DNA' 살려야 위기 넘는다](https://img.hankyung.com/photo/202412/07.14334346.3.jpg)