올해 순이익 늘어났지만…알짜 채권 매각 '착시효과'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

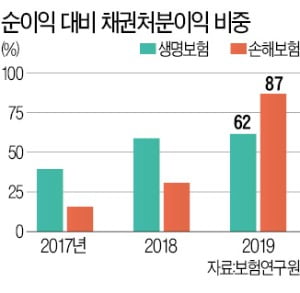

지난해 채권 처분 순이익 비중

생보 62%·손보 87%로 높아져

전문가 "미래이익 앞당겨 실현"

보험사 순이익은 크게 ‘보험손익’과 ‘투자손익’이 좌우한다. 일반적으로 본업인 보험사업에선 적자를 보지만, 고객으로부터 받은 보험료를 채권 등에 투자해 번 돈으로 순이익을 내는 구조다. 저금리 기조가 이어지자 보험사들은 보유하고 있던 채권을 적극적으로 처분했다. 금리가 떨어지면 채권가격은 비싸지기 때문이다.

물론 보험사가 채권을 매각하는 것을 모두 ‘꼼수’로 볼 수는 없다. 듀레이션(채권 실효만기) 관리 차원의 채권 교체 매매도 이뤄지기 때문이다. 이 과정에서 비싼 채권을 많이 팔면 처분이익이 발생하고 투자이익으로 잡힌다.

노건엽 보험연구원 연구위원은 “보험사는 채권 매각이 일정 부분 필요하긴 하지만, 과도한 매각은 미래의 이익을 앞당겨 실현하는 것과 같다”며 “국내 보험산업의 이익 구조가 건강하지 않음을 보여주는 단면”이라고 했다.

전문가들은 제로금리 시대에 대비해 보험사의 사업 구조를 본질적으로 바꾸려는 노력이 필요하다고 강조한다. 국내 생보업계 자기자본이익률(ROE)은 2010년 11.3%에서 올해 4.6%로 곤두박질쳤다. 같은 기간 손보업계 ROE도 14.3%에서 7.5%로 하락했다.

임현우 기자 tardis@hankyung.com

ADVERTISEMENT

-

1

CEO 임기 길어야 3~4년 불과…단기 실적 내는데 급급

보험업계는 왜 단기 성과주의에서 좀처럼 벗어나지 못할까. ‘사람이 너무 자주 바뀐다’는 점을 원인으로 지목하는 전문가가 적지 않다. 보험사 최고경영자(CEO) 임기는 해외에 비해 너무 짧고, 금...

-

2

"보험료 30% 할인, 올해가 마지막"…보험사에 '부메랑' 될 수도

“무해지보험 마지막 기회!” “12월이면 굿바이, 막차 타세요!”보험업계에서 이달 말로 단종되는 무해지환급형 보험에 대한 ‘절판 마케팅’이 치열하다. ...

-

3

“연말까지만 판매하는 좋은 상품이 있어 연락드렸습니다.”30대 직장인 K씨는 한 보험회사에서 ‘무(無)해지 환급형 건강보험’을 권유하는 전화를 받고 어리둥절해했다. 몇 달 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)