애플 자율주행차 진출 소식에

S&P500 편입 첫날 6% 급락

올해 677% 오른 주가 거품 논란

"투기적 광란…급락할 것" 비판

"中시장 등서 수익성 개선" 반박

S&P500 편입 첫날 6% 급락

올해 677% 오른 주가 거품 논란

"투기적 광란…급락할 것" 비판

"中시장 등서 수익성 개선" 반박

S&P500 입성에 거세진 거품논란

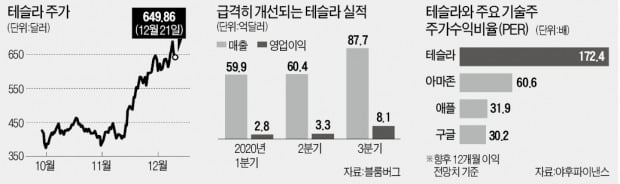

테슬라는 21일(현지시간) 미국 나스닥시장에서 6.50% 하락한 649.86달러에 거래를 마쳤다. 이날은 테슬라가 뉴욕증시를 대표하는 우량주들로 구성된 S&P500지수에 정식 편입된 후 첫 거래일이었다. 테슬라는 S&P500 편입이 확정된 지난달 16일 이후에만 60% 가까이 올랐다. 패시브펀드들이 테슬라 비중을 높일 것이란 기대감 덕분이었다.전날 6% 급등했던 주가가 다음날 급락하자 월가에서는 테슬라의 미래를 둘러싼 논쟁이 치열해지고 있다. 투자정보업체 팁랭크스에 따르면 현재 테슬라에 대해 매수와 매도 의견을 제시한 애널리스트는 각각 7명으로 같은 숫자를 기록했다. 나머지 11명은 중립 의견이다.

하락론자들은 테슬라 주가에 거품이 지나치다고 평가한다. 테슬라의 시가총액은 6160억달러(약 683조원)로 S&P500에서 5위 규모지만 그에 걸맞은 수익성은 갖추지 못하고 있다는 게 근거다. 테슬라의 향후 12개월 이익 전망치 기준 주가수익비율(PER:주가/주당순이익)은 172.4배로 아마존(60.6배), 애플(31.9배), 구글(30.2배)보다 훨씬 높다.

테슬라가 과거 야후처럼 S&P500 편입 이후 주가가 급락하는 전철을 밟을 것이란 우려도 나온다. 야후는 1999년 11월 S&P500 편입 발표 뒤 한 달여 동안 두 배 이상 주가가 치솟았지만 막상 편입 뒤엔 1년간 86% 하락했다. 마이크 오루크 존스트레이딩 수석전략가는 “아직 검증되지 않은 비즈니스로 많은 돈이 몰려드는 이런 현상을 ‘투기적 광란’이라고 부른다”고 지적했다.

미래차 시장에 등장한 애플

애플이 2024년 출시를 목표로 자율주행차 ‘아이카’를 개발 중이라는 소식은 테슬라 거품론에 기름을 부은 격이 됐다. 막대한 현금 동원력과 브랜드 가치를 지닌 애플의 미래차 시장 진출은 테슬라의 지위를 흔들 수 있다. 폭스바겐과 현대차 등 기존 자동차업계가 전기차에서 성과를 내기 시작한 점도 부담이 되고 있다.월가의 일부 투자자 사이에서는 테슬라 매수를 주저하는 분위기도 감지되고 있다. 팀 그리스키 인버니스카운셀 수석전략가는 “S&P500 편입으로 주가가 이미 크게 오른 데다 차익실현 매물도 나타나는 마당에 테슬라를 굳이 매수할 이유가 없다”고 밝혔다.

하지만 낙관론자들은 테슬라에 대한 거품 논란은 지나치다고 반박한다. 그동안 약점으로 지적된 테슬라의 수익성은 올 들어 빠르게 개선되고 있다. 지난 1분기 2억8000만달러에 불과했던 영업이익이 3분기 8억1000만달러까지 증가했다.

테슬라가 중국 등 전 세계에 전기차 공장을 연달아 세우면서 ‘규모의 경제’를 이루기 시작한 점도 미래를 밝게 하는 요소로 꼽았다. 미국 증권사 웨드부시의 댄 아이브스 애널리스트는 “글로벌 자동차시장에서 전기차 비중이 올해 3%에서 2025년 10%까지 높아질 전망”이라며 “특히 급성장하는 중국 시장에서 테슬라의 점유율은 2022년 40%까지 상승할 것”이라고 내다봤다. 골드만삭스와 모건스탠리 등 대형 투자은행(IB)들도 이런 이유를 들어 최근 테슬라 목표주가를 상향했다.

결국은 테슬라의 비전이 중요

전문가들은 테슬라의 주가 향방은 결국 어떤 미래 비전으로 기관투자가들의 마음을 사로잡느냐에 달려있다고 보고 있다. 미국 투자회사 오펜하이머의 콜린 러쉬 애널리스트는 “테슬라가 전기차에 그치지 않고 완전 자율주행차 등 미래 이동수단을 주도할 수 있다는 것을 보여줘야 한다”고 말했다. 그는 “테슬라가 생산한 100만 대의 자율주행 차량이 지금도 도로에서 데이터를 수집하고 있다는 사실은 엄청난 이점이 될 것”이라며 “테슬라는 충분히 1조달러의 시장가치를 인정받을 잠재력을 가지고 있다”고 부연했다.오형주 기자 ohj@hankyung.com

![AI 공포 외 새로 등장한 위협…전쟁, 금융위기 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202602/01.43350084.3.png)