"20% 갚아야 만기 연장"…기존 신용대출까지 죄는 은행들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부동산 등 가격 상승 영향 판단

'대출 지침' 어긴 은행들 질책

'문턱' 더 높이는 은행들

비대면 신용대출 중단하고

전문직 한도 축소·연장 조건 강화

이씨처럼 은행 신용대출을 한도까지 쓰다가 ‘내입 조건’을 제시받는 금융소비자들이 늘고 있다. 내입이란 ‘갚아야할 돈의 일부를 먼저 낸다’는 뜻으로 은행에서 대출 연장을 조건으로 대출금의 5~20%를 갚게 하는 관행을 말한다. 신용대출을 조이려는 금융당국 조치 이후 내입을 요구하는 사례가 늘었다는 게 일선 은행원의 설명이다.

대출 연장에 ‘일부 갚아라’ 요구 봇물

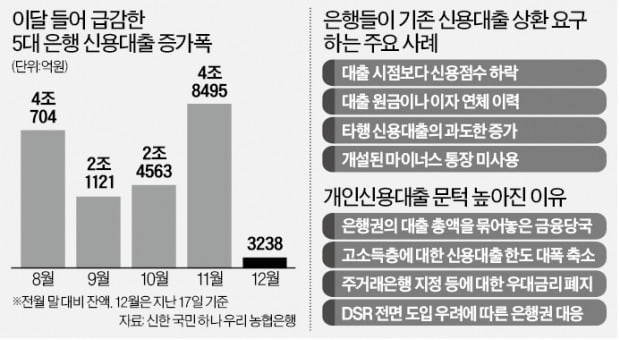

21일 은행권에 따르면 신한 국민 하나 우리 농협 등 5대 은행의 지난 17일 기준 신용대출 잔액은 134조163억원으로 11월 말 133조6925억원에서 3238억원 느는 데 그쳤다. 이달 말까지 열흘가량 남았지만 10월 2조4563억원, 역대 최고 증가폭을 기록했던 11월 4조8495억원에 비하면 증가세가 미미할 것으로 예상된다.금융당국이 은행들에 ‘신용대출 억제’를 주문하면서 신용대출 시장이 급속하게 얼어붙었다. 정부는 신용대출이 지나치게 늘어나면서 주택 등 자산가격을 끌어올린다고 판단해 지난달 말부터 한층 강화된 총부채원리금상환비율(DSR) 규제를 도입했다. 신용대출 문턱을 높인 건 ‘신규대출’과 새로 대출 약정을 맺는 일부 대환(갈아타기) 대출에만 해당한다. 하지만 금융소비자들은 기존 대출의 ‘만기연장’까지 까다로워졌다고 불만의 목소리를 낸다. 은행들이 ‘일부 상환’을 먼저 요구하고 나선 탓이다.

내입 요구가 늘어난 이유는 복합적이다. 코로나19의 영향으로 신용점수에 영향이 있는 대출 소비자가 늘었다. 고신용자 대출을 죄라는 금융당국의 지침 이후 은행들이 암묵적으로 문턱을 높인 탓도 적지 않다. 대형 은행 관계자는 “가계 신용대출은 1년 연장할 땐 10%, 6개월 연장 시엔 5%를 갚도록 하는 게 원칙이지만 그동안 대부분 예외 없이 그대로 연장해줬다”며 “이 부분을 정상화하면서 소비자들이 곤경에 처하게 된 것”이라고 설명했다. 금융당국 관계자는 “일부 은행의 경우 가계대출과 기업대출의 균형을 맞춰야 하는데 여기에서 문제가 생기자 가계대출을 줄이는 식으로 대응하는 것 같다”고 말했다.

최근 복수 은행의 여신담당 임원은 강화된 ‘대출 총량 관리 지침’을 지키지 못했다고 금융감독원에서 질책을 들었다. 금융권에서는 금감원으로부터 가장 크게 혼이 난 은행 두 곳에서 ‘내입 요구’가 잦아진 것으로 판단하고 있다.

정부 오락가락에 소비자만 ‘혼란’

신용대출 문턱은 앞으로 더욱 높아질 수밖에 없다는 게 은행권 전망이다. 은행 관계자는 “한층 까다로워진 개인별 DSR이 도입되고, 각종 전문직론(신용대출)도 철저히 개인소득 기준으로 전환할 예정”이라고 말했다.신용대출 한도가 턱밑까지 다다랐거나, 수억원을 빌린 전문직의 경우 당장 신용대출 만기 연장에서 어려움을 겪을 수밖에 없다. 금융당국은 은행별로 1억원 이상 신용대출자가 몇 명인지를 지속적으로 모니터링하고 있다.

신용대출 억제 정책이 도미노식으로 대환 대출과 기존 대출의 만기 연장에까지 영향을 주면 소비자 혼란도 커질 것이란 우려도 나온다. 내입을 위해 2금융권에서 돈을 빌리는 것도 간단하지 않아서다. 2금융권에서 돈을 빌리면 신용점수가 떨어지면서 은행 대출의 한도가 큰 폭으로 줄어들 가능성이 있다.

금융권에서는 신용대출 ‘막차’를 탄 사람들도 신경 써야 한다는 조언이 나온다. 국민은행은 지난 7월부터 마이너스 통장의 절반 이상을 쓰지 않으면 대출을 연장할 때 한도를 줄이도록 했다.

김대훈/정소람 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

시중은행에 이어 저축은행도 29일부터 영업점 사회적 거리두기를 시작한다. 영업점에서 대기할 수 있는 고객은 10명으로 제한된다. 이후 고객은 영업점 밖에서 기다렸다가 앞선 고객의 업무가 끝나면 들어갈 수 있다.저축은...

-

2

中, 정부 비판한 마윈에 '집요한 응징'…앤트그룹 사실상 해체

중국 당국이 알리바바그룹의 핀테크 계열사인 앤트그룹에 사실상 해체 명령을 내렸다. ‘빅테크(대형 정보기술업체)’에 대한 규제를 강화하는 가운데 당국의 금융정책을 정면으로 비판한 마윈 알리바바 창...

-

3

부동산에 영끌하고 주식에 빚투…올해 2030 부채 상승률 1위

올 들어 20∼30대 청년의 부채 상승률이 급증하고 있다. 특히 이 연령대 신규 차주(돈 빌린 사람)의 평균 대출액은 올해 20% 가까이 증가해 모든 연령대에서 가장 높은 상승률을 기록했다.신종 코로나바이러스...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)