은행대출·보험·펀드 상품도 아무런 조건 없이 청약 철회 가능해진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년 3월25일부터 시행

보험 15일·대출 14일 안지나면

언제든지 무를 수 있어

법에서는 은행 예금과 대출, 보험, 금융투자상품, 신용카드 등을 열거하고 시행령에서 추가할 수 있도록 했다. 금융위는 시행령에 신협과 온라인투자연계금융회사(P2P회사), 대부업체를 추가했다. 대부업체의 경우 지방자치단체에만 등록돼 있는 곳은 빠지고 2개 이상의 시·도에서 영업하면서 금융위에 등록한 대형 업체만 포함된다.

앞으로 받을 보험금 등을 담보로 대출을 받는 보험계약대출(약관대출)도 금융소비자법이 적용된다.

금융위 관계자는 “원칙적으로 금융업권이 취급하는 모든 상품을 포괄해 금융소비자보호법의 적용 대상이 될 수 있도록 했다”며 “신협 이외에 농협 수협 산림조합 새마을금고 등 상호금융과 우체국 등은 금융위에 조치권한이 없는데 조만간 보완방안을 마련하겠다”고 밝혔다.

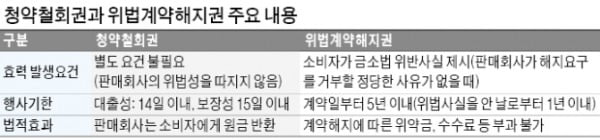

금융소비자는 법에 편입된 모든 금융상품에 대해 청약철회권과 위법계약해지권 등을 통해 보호받는다. 청약철회권을 쓸 때는 금융회사의 잘못을 따지거나 증명할 필요가 없다. 보험 등의 보장성 상품과 돈을 빌리는 대출성 상품 등은 각각 보름과 2주 안에 언제든 해지가 가능하다. 보험은 보험증권을 받은 날부터 15일 또는 청약을 한 날부터 30일 중에서 먼저 날짜가 다가온 것을 기준으로 한다.

투자성 상품의 청약철회권은 다소 약하다. 상품의 특징 때문이다. 일단 증권 매매와 리스 등의 상품은 청약철회권이 없다. 계약을 체결한 뒤 주가에 변화가 생기거나 리스로 상품을 구입한 뒤 이용해서 해당 상품의 가치가 손상될 수 있는 것들이다. 또한 투자자가 청약철회를 위한 숙려기간 없이 즉시 투자하려는 경우도 청약을 무를 수 없다. 투자성 상품의 청약 철회가 가능 시한은 1주일이다.

이들을 제외한 투자성 상품은 △비금전신탁계약 △고난도 펀드 △고난도 금전신탁계약 △고난도 투자일임계약 등이다. 은행과 증권사에 신탁할 때 돈이 아니라 부동산 등의 실물자산 운용권을 넘기거나, 돈을 맡기더라도 복잡한 구조(고난도)의 상품에 투자를 지시했다면 청약 철회가 가능하다는 얘기다. 고난도 펀드와 고난도 투자일임계약 등도 자금을 즉시 운용해야 할 필요성이 낮은 상품이 대상이다. 청약이 확정됐더라도 자금이 투자되지 않았을 때만 가능하다.

금융회사가 금융소비자보호법을 위반했을 때는 계약일부터 5년 이내 또는 위법 사실을 안 날부터 1년 안에 계약을 해지할 수 있다. 위법계약해지권이 청약철회권과 다른 점은 금융회사가 상품 판매에서 위반 사실이 있다는 점을 금융소비자가 증명해야 한다는 것이다.

만약 금융회사가 금융소비자 보호를 위해 최선을 다했다고 평가받으면 위법계약해지권은 쓸 수 없다. 해당 계약이 이미 종료됐거나 중도상환 수수료, 위약금 등 계약 해지에 따른 재산상 불이익이 없는 경우도 마찬가지다.

박종서 기자 cosmos@hankyung.com

ADVERTISEMENT

-

1

농협생명, 중증 치매 진단 받았을 땐 사망보험금 50% 미리 지급

중증 치매 진단 시 사망보험금의 절반을 미리 지급하는 종신보험이다. 치매플러스보장 특약에 가입하면 경증 치매도 보장받을 수 있다. 자금 상황에 따라 보험료 납부를 늦추거나, 중도에 보험금을 인출하는 등 유연하게 운용...

-

2

삼성생명은 4일부터 홈페이지와 모바일 앱에서 ‘인공지능(AI) 펀드 추천 서비스’를 제공한다고 밝혔다.이 서비스는 AI 알고리즘을 이용한 로보어드바이저 자산관리 서비스로 업계 선두업체인 파운트와...

-

3

하나은행, 적금 가입하면 반려동물 배상책임보험에 무료 가입

적금 가입과 동시에 반려동물 배상책임 보험에 무료로 가입되는 상품이다. 기본금리는 연 1.0%로 반려동물을 끝까지 책임지겠다는 펫사랑 서약을 하면 0.5%포인트까지 우대금리를 준다. 가입금액은 월 10만~50만원이다...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)