5060이 3040보다 저축 더 한다…"외환위기 계기로"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보험연구원 이태열 선임연구위원은 20일 발간된 '고령화 리뷰'에 실린 '고령층 가구의 저축률 상승 현상' 보고서에서 우리나라 도시가구의 연령별 저축률이 50대 이상 연령층으로 갈수록 높아지는 현상이 심화하고 있다고 진단했다.

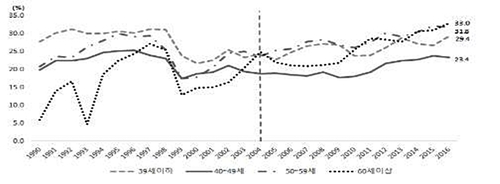

◇ 저축률, 50대-60대-30대-40대 順

'도시가계조사' 통계의 '흑자율'을 저축률로 보고 연령대별로 살펴보면 2016년 기준으로 60대 이상(33.0%)이 가장 높았다.

이어 50대(31.8%), 39세 이하(29.45%), 40대(23.4%) 순이었다.

과도한 교육비 부담으로 40대의 저축률이 낮다는 견해를 고려해 교육비 부담을 보정해 비교하면 40대와 50대의 저축률이 각각 3.9%포인트, 2.4%포인트 높아지지만 50대와 60대 이상의 저축률이 가장 높은 구조 자체에는 큰 변화가 없었다.

통계청이 조사표본을 전면 개정한 2019년 이후 가계동향조사의 교육비를 보정한 결과 역시 고령 가구의 저축률이 상대적으로 높게 나왔다.

이 연구위원은 "60세 이상 가구의 소득수준은 타 연령대에 비해 상대적으로 낮음에도 불구하고 저축률이 가장 높다는 것은 상당히 이례적인 현상"이라며 "고령층이 앞서 경제활동기에 축적한 자산과 사회복지기금 등을 바탕으로 소비를 하기보다는 저축을 우선한다면 고령자 수가 급증하는 사회에서 내수 기반이 더욱 취약해질 수밖에 없다"고 우려했다.

[도표] 도시가구의 연령별 저축률 추이

이 연구위원은 이런 현상이 언제 시작됐는지를 파악하고자 1990∼2006년 40대 가구의 10년 후(2000∼2016년) 저축률 추이를 관찰해 나이가 들수록 나타나는 저축률 변화를 분석했다.

분석 결과, '10년 후 저축률 상승' 현상이 뚜렷해지는 시기는 1998년께로 추정됐다.

1998년 이전 40대 가구는 10년 후 50대가 되더라도 저축률이 상승하는 경향이 나타나지 않았다.

50대 가구 역시 10년 후 저축률이 상승하는 현상이 1999년 무렵부터 관찰됐다.

이 연구위원은 "외환위기를 계기로 50대 이후에 저축을 확대하는 현상이 다수 세대에서 동시에 시작됐다고 보는 것이 타당하다"고 해석했다.

1997년 외환위기를 겪은 세대가 50대에 접어들어 저축을 더 하게 되는 배경으로는 사회안전망 미비, 자녀 결혼비용 부담, 유산 상속 등 다양한 원인이 거론된다.

이 연구위원은 여기에 더해 외환위기 이후 빠르게 하락한 금리 수준이 고령 가구의 저축률을 상승시킨 또다른 원인으로 지목했다.

그는 "금리가 예상보다 빠르게 하락하면서 노후를 대비해 더 많은 원금을 마련해야 하는 부담을 지게 된 것으로 판단된다"며 "우리나라는 기대수명이 급속도로 연장돼 노후에 필요한 자산이 예상보다 빠르게 증가했을 가능성도 크다"고 추측했다.

/연합뉴스

-

1

선거법 위반 구속기소 황주홍 전 의원, 금품 제공 일부 인정

공직선거법 위반 혐의로 구속기소 된 황주홍(68) 전 의원이 금품 제공 사실을 일부 인정했다. 광주지법 순천지원 제1형사부(송백현 부장판사)는 20일 오후 황 전 의원과 금품을 제공하거나 받은 혐의로 불구속기소 된 ...

-

2

강원도교육청이 소속 공무원을 대상으로 진행한 해외연수 사업이 전반적으로 부실하게 운영됐다는 지적이 나왔다. 연수 보고서의 82%가 표절이나 부실한 내용으로 작성됐고, 외부위원을 포함해야 할 사업 심사에 교육청 구성원...

-

3

감사원이 월성원전 1호기에 대한 감사 결과를 발표한 20일 서울 가회동 감사원 앞에서 탈핵시민행동 회원들이 월성원전 폐쇄를 주장하고 있다.강은구 기자 egkang@hankyung.com

![[포토] 환경단체 월성원전 1호기 폐쇄 주장](https://img.hankyung.com/photo/202010/AB.24139236.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)