'코로나 역설'…카드 안 쓰니까 카드사 이익 오히려 증가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

집 밖에 나가기가 어려워지면서 주유비 할인이나 놀이공원 할인 등의 마케팅 비용이 대폭 감소했기 때문이다. 적자 나는 카드를 대대적으로 줄인 것도 영향을 미쳤다. 10조원에 달하는 재난지원금 상당수가 카드로 사용됐다는 점도 실적 개선에 도움을 줬다. 코로나 확산으로 대출 원리금 상환을 연기해주면서 연체채권이 줄어 대손충당금을 줄이게 된 것도 영향을 미쳤다.

카드 혜택쓰는 사람 없어 비용 절감

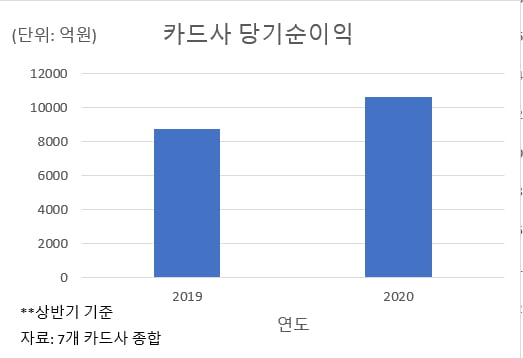

25일 업계에 따르면 신한·삼성·국민·현대·롯데·우리·하나 등 7개 카드사들의 상반기 순이익은 1조614억원으로 지난해보다 21.0% 증가한 것으로 집계됐다. 카드사들의 순이익이 이례적으로 늘어난 건 카드 사용자들의 외부 활동이 줄어서다. 항공과 여행, 영화, 주유 등의 카드 혜택이 많은데 외출을 하지 않다보니 회원들에게 줘야할 부가서비스(혜택) 비용도 감소한다는 설명이다.예전 같으면 카드 결제가 감소할 경우 가맹점수수료 수익이 감소하면서 카드사 실적이 악화됐다. 그러나 지난해 가맹점수수료가 절반으로 깎이면서 기존의 카드 혜택을 유지하면 오히려 카드 결제가 감소할수록 순익을 보는 구조가 됐다. 카드 혜택은 여신금융업 감독규정상 3년간 바꿀 수 없다. 기존에 있던 신용카드는 가맹점수수료가 현행요율보다 두 배 가량 높아서 그만큼 수익을 거둘 수 있었던 2018년 이전에 나온 카드들이다.

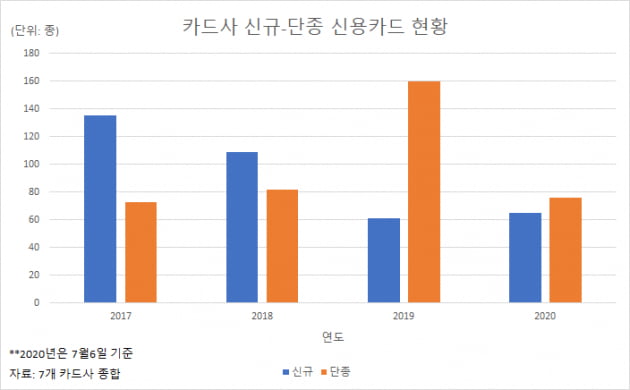

이처럼 '답 안 나오는' 카드를 대거 정리하기 시작한 것도 비용 감소에 영향을 미쳤다는 분석이 나온다. 지난해 새로 출시된 카드는 61종, 올해는 65종이다. 그런데 단종된 카드는 각각 160종, 76종에 달한다. 단종된 카드의 숫자가 새로 출시된 카드보다 많아진 것이다. 가맹점수수료가 인하되기 전인 2017년(73종), 2018년(82종)과 비교해도 단종되는 카드수는 두 배 이상으로 늘었다.

재난지원금 덕에 비상금 아껴

재난지원금도 카드사 순이익이 늘어난 이유로 꼽힌다. 재난지원금을 받은 수혜자들이 카드 가맹점에서 돈을 쓰면 카드사들은 가맹점수수료를 벌어들인다. 이 금액이 약 800억원에 달하는 것으로 알려졌다. 카드사별로 나누면 큰 금액은 아니지만 순이익에 일부 영향을 미쳤다는 분석이다.재난지원금은 카드사들이 만약을 위해 쌓아온 대손충당금에 대한 부담을 덜어준 측면도 있다. 사정이 나아진 자영업자들이 벌어들인 돈으로 당장 고금리인 카드론과 현금서비스를 먼저 갚은 것이다.

정부가 채무 상환과 이자 납입을 6개월간 늦춰준 것도 카드사 실적이 개선된 이유다. 연체채권이 늘지 않아 건전성 관리의 필요성이 낮아져서다. 비상금 역할을 하는 대손충당금을 예전처럼 쌓을 필요가 없어졌다.

반대로 카드사들의 순익 개선 이유가 '일회성'에 지나지 않아 하반기 실적이 우려된다는 전망도 나온다. 정부가 재난지원금을 추가로 주지 않는다면 자영업자들의 채무상환능력이 다시 떨어질 수 있기 때문이다. 원금 상환 유예기간이 끝나면 한꺼번에 늘어날 연체채권 때문에 대손충당금 전입액을 크게 늘려야할 수도 있다.

박진우 기자 jwp@hankyung.com

ADVERTISEMENT

-

1

與, 2차 재난지원금 몰아붙이는데…"방역이 우선" 한발 물러선 靑

2차 긴급재난지원금 지급을 놓고 청와대의 고민이 깊어지고 있다. 더불어민주당 당대표 후보와 최고위원들이 한목소리로 필요성을 강조하고 있지만 한발짝 물러서 신중한 태도를 보이고 있다. 신종 코로나바이러스 감염증(코로나...

-

2

카드앱 하나면 여러 장의 카드 혜택을 모두 누릴 수 있는 세상이 왔다. 카드를 긁을 필요도 없이 카드앱을 켜서 결제단말기에 갖다 대는 것만으로도 돈을 낼 수 있다.결제뿐 아니다. 앱을 켜자마자 내 계좌에 잔액이 얼마...

-

3

카공족에 스타벅스 커피 반값…디지털족엔 넷플릭스 할인 '짭짤'

1990년대 중반부터 2000년대 초반에 태어난 Z세대는 요즘 카드회사들의 집중 구애 대상이다. 이들은 공부를 하러 카페에 갔다가 배가 고프면 편의점을 찾는다. 쇼핑은 대부분 쿠팡이나 11번가 같은 이커머스에서, 결...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)