애플·엔비디아 90% 넘게 올랐는데…삼성전자 주가 20%도 못올라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

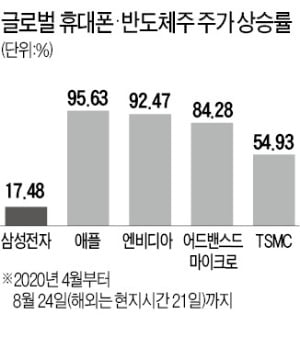

상승률 격차 크게 벌어져

삼성전자 주가는 코스피지수는 물론 글로벌 휴대폰·반도체 관련주에 비해서도 부진했다. 2분기부터 코스피지수가 30% 넘게 오르는 동안 삼성전자는 20%도 오르지 못했다. 같은 기간 애플(95.63%) 엔비디아(92.47%) 어드밴스드마이크로(84.28%) TSMC(54.93%) 등 휴대폰·반도체 관련주가 큰 폭으로 올랐다. 엔비디아는 그래픽처리장치(GPU), 어드밴스드마이크로와 TSMC는 비메모리 업체다.

삼성전자의 주력 메모리 반도체인 D램 가격 하락 영향이 컸다. 메모리 반도체 업체인 마이크론 주가도 부진하다. 7월 서버용 D램(32GB)의 고정거래가격은 6월에 비해 6.39% 하락한 134달러를 기록했다. 단기간 가격 회복이 어려울 것으로 시장은 보고 있다. 이 영향으로 삼성전자의 4분기 영업이익 컨센서스(증권사 추정치 평균)는 9조185억원으로 3개월 전 전망치(10조3479억원)보다 12.84% 쪼그라들었다.

그럼에도 주가 전망은 밝다. 저평가 구간이라는 게 중론이다. 삼성전자의 목표주가 평균은 3개월 전 6만4000원에서 7만1000원으로 10.9% 올랐다. 2분기 실적 발표 후인 7월 말~8월 초에 목표주가를 제시한 22개 증권사 중 16곳은 목표주가를 상향했다. 나머지 6곳은 유지했다.

반도체 부문의 부진을 소비자가전(CE) 부문이나 IT·모바일(IM) 부문이 만회할 것이라는 기대가 크다. 2분기 영업이익 기준 65% 이상인 반도체 비중이 4분기에는 55%대까지 낮아지면서 수익구조가 다변화할 것이란 전망이다. 김동원 KB증권 연구원은 “하반기엔 반도체 외 부문이 선전하면서 반도체 이익 감소분을 만회할 수 있을 것”이라며 “현재 주가 하락폭은 과도한 상황인 만큼 4분기부터 회복할 가능성이 높다”고 설명했다.

고윤상 기자 kys@hankyung.com

-

1

'파운드리 1위' TSMC, 3분기 삼성과 격차 더 벌린다

파운드리(반도체 위탁생산) 시장 세계 1위인 대만 TSMC가 올 3분기에 삼성전자와의 격차를 더 벌릴 것이라는 관측이 나왔다. 24일 시장조사업체 트렌드포스는 홈페이지 보고서를 통해 3분기 TSMC의 매출이 약 13...

-

2

삼성전자는 지난 21일 출시한 하반기 전략 스마트폰 갤럭시노트20에서 두 가지 ‘연결’ 기능을 새롭게 선보였다. 하나는 스마트폰의 작은 화면을 TV 등 대형 화면으로 확장하는 ‘무선 ...

-

3

“기왕이면 큰 것으로 주세요” 삼성전자가 주도하고 있는 ‘거거익선(巨巨益善)’ 바람이 거세지고 있다. TV뿐 아니라 생활가전 시장에서도 대용량 제품을 찾는 소비자가 많아졌다...