"에스에프에이, 2분기 부진에도 하반기 기대감 '매수"-삼성증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

“하반기 우상향의 매출 성장 기대”

에스에프에이는 2분기 연결기준 매출액 4188억원, 영업이익은 489억원을 기록했다. 이는 2019년 동기 대비 각각 20%, 0.4% 증가한 수치이지만 영업이익의 경우 시장 기대치를 밑돌았다. 영업마진도 13%로 2017년 1분기 이후 가장 낮은 수익성을 보였다.

이 증권사 장정훈 연구원은 "에스에프에이는 2분기에 코로나바이러스 감염증(코로나19)으로 수익성이 좋은 중국향 장비 매출이 줄었다"며 "이동 제한 등으로 정상적이지 않은 추가 비용이 발생해 수익성이 떨어진 것도 수익저하의 요인"이라고 분석했다.

삼성증권은 에스에프에이 별도 사업 기준 올해 연간 매출액은 1조원, 영업이익은 1751억원으로 추정했다. 하반기에 실적이 개선될 것으로도 예상했다.

장 연구원은 “2차 전지 부문은 SK이노베이션 등 배터리 업체의 생산량 증설에 따라 관련 물류 장비 매출 인식이 확대될 것”으로 전망했다. 자회사 SFA반도체도 하반기 모바일 관련 범핑(반도체 제품 제조 과정에서 크기를 최소화하고 전기적 특성을 유지할 수 있도록 하는 기술) 제품의 비중이 늘어나며 수익성이 개선될 것으로 봤다.

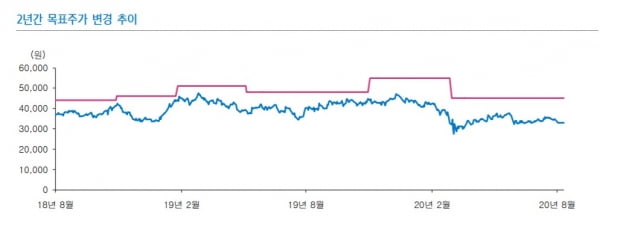

그는 이어 “2021년은 차세대 디스플레이 라인 구축 및 국내외 2차 전지 업체들의 증설에 맞춰 수주 환경이 우호적으로 바뀔 가능성이 있다”며 "현 주가는 2020년 P/B(주가를 주당순자산가치로 나눈 값) 1.1배 수준으로 역사적 저점 구간"이라고 평가했다.

/ 이지민 한경닷컴 인턴기자

ADVERTISEMENT

-

1

SK하이닉스가 1년 반 만에 글로벌 D램 시장 점유율 30%대를 회복한 것으로 나타났다.20일 업계에 따르면 시장조사업체 트렌드포스는 최근 보고서를 통해 올 2분기 SK하이닉스가 세계 D램 매출 가운데 30.1%를 ...

-

2

美, 화웨이 반도체 수급 틀어막는다…삼성·SK에 불똥 우려

미국이 세계 최대 통신장비업체 중국 화웨이가 제3국으로부터 반도체를 조달하는 것도 막는다. 이에 따라 화웨이는 세계 최대 파운드리(반도체 수탁생산) 기업인 대만 TSMC와의 거래가 끊긴 데 이어 대만 미디어텍과 삼성...

-

3

박상일 파크시스템스 대표 "글로벌 반도체社 모두 우리 고객"

지난달 인텔의 7나노미터(nm·10억분의 1m) 공정이 지연되고 있다는 소식에 이 회사 주가는 20% 떨어졌다. 나노 단위 미세화 경쟁이 반도체업계의 생존을 좌우하는 시대가 됐기 때문이다. 이런 나노시대...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)