'종합지급결제사업자' 도입 놓고 정부-금융사 공방

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디지털금융 발전방향 토론회…한국경제TV 주최

정부 "10~20년 내다봐야"

반발하는 금융업계

또 다른 인터넷은행의 등장

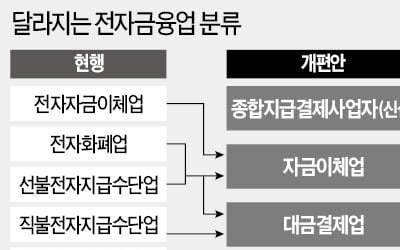

양측의 신경전은 ‘종합지급결제사업자’ 도입을 두고 가장 첨예했다. 금융위는 지난 26일 ‘디지털금융 종합혁신방안’을 통해 종합지급결제사업을 도입한다고 발표했다. 이는 계좌 발급에서 입출금, 송금, 결제, 이체까지 할 수 있는 사업을 말한다. 이자 지급과 대출은 금지했지만 결제 때 리워드(포인트 등의 보상) 지급은 가능하도록 해 사실상 이자 지급도 허용했다는 평가를 받는다.권 단장은 종합지급결제사업을 “인터넷전문은행에 버금가는 사업”으로 규정했다. 종합지급결제사업자로 지정받기 위해서는 최소 자본금 200억원이 필요하다. 네이버 카카오 NHN 등 ‘빅테크(대형 IT기업)’가 아닌 소형 핀테크 업체는 진입하기 어렵다. 이날 토론회에서 류영준 한국핀테크산업협회장(카카오페이 대표)이 “200억원은 대부분의 핀테크 업체에 굉장히 높은 장벽”이라고 지적했다.

카드사 “존폐가 걸린 문제”

금융권에서는 종합지급결제사업자 지정이 ‘빅테크 특혜’라고 반발했다. 카드업계는 종합지급결제사업자 지정은 카드사의 존폐가 걸린 문제라고 지적했다. 배종균 여신금융협회 카드본부장은 “카드회사가 여신 업무를 하기 때문에 사업자 대상에서 빠진다는 것은 불공평하다”고 말했다.은행권에서는 ‘테크래시(tech-lash·기술 역풍)’가 발생할 수 있다고 했다. 테크래시는 단기간에는 편리하지만 결국에는 플랫폼에 지배받는 현상을 말한다. 한동환 국민은행 부행장은 “1, 2위 금융지주사 시가총액이 15조원이 안 되지만 네이버의 시가총액은 46조원”이라며 “정부가 핀테크 유니콘 기업(기업 가치 1조원 이상 비상장사)을 육성하겠다는데 40조원짜리 한두 개를 만들겠다는 건지 1조원짜리 40개를 만들겠다는 건지 의문”이라고 했다.

금융위는 업계의 요구를 입법과 하위 규정에 반영하겠다는 원론적인 입장만 내놨다. 종합지급결제사업자 도입 등을 담은 전자금융거래법 개정안은 이르면 9월 국회에 제출된다.

송영찬 기자 0full@hankyung.com

ADVERTISEMENT

-

1

소비자 편익 크다며 5년 전 장려하더니…무해지 보험 혜택 줄여라?

‘보험료는 싸고, 환급금은 많다’는 장점이 부각되면서 인기리에 팔려온 무해지·저해지환급형 보험의 상품 구조가 크게 바뀐다.금융위원회와 금융감독원은 27일 무해지·저해지 ...

-

2

'역차별' 논란에…금융당국 '네이버·카카오' 규제 만지작

네이버와 카카오 등 빅테크(대형 IT 기업)의 금융산업 진출이 본격화되면서 역차별 논란이 커지고 있다. 금융업계의 지적이 계속되자 금융당국은 금융 계열사를 소유한 빅테크를 금융그룹 통합 감독 대상에 포함하는 방안을 ...

-

3

‘핀테크 발전의 걸림돌’이라는 지적을 받아온 전자금융거래법이 14년 만에 전면 개정된다. 핀테크업체가 할 수 있는 사업이 다양해지는 동시에 소비자 보호와 보안 책임은 무거워진다. 금융위...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)