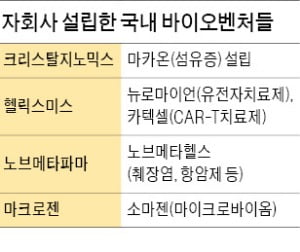

크리스탈지노믹스, 자회사 설립하는 까닭

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

사업부문 추가 분사도 검토

모회사 노하우로 빠른 성장

투자유치 위한 꼼수 지적도

이 회사는 슈퍼박테리아 항생제 신약 후보 ‘CG-549’의 네덜란드 임상 1상을 최근 마쳤다. 미국에서 임상 2a상에 나설 예정이다. 이 회사는 미국에서 CG-549의 임상 1상을 했으나 알약을 6개 동시에 복용해야 해 환자 불편이 컸다. 이 때문에 네덜란드 임상에서는 알약 수를 2개로 줄였다.

회사 관계자는 “항암제 등에 회사 역량을 집중하기 위해 섬유증 후보물질을 전담하는 자회사를 세운 데 이어 추가로 자회사를 세우는 방안을 검토하고 있다”고 했다.

제넥신, 헬릭스미스, 노브메타파마, 마크로젠 등도 국내외에 자회사를 세웠다. 바이오벤처가 자회사 설립에 나서는 가장 큰 이유는 자금 조달이 용이하기 때문이다. 마카온은 자금을 100% 외부에서 조달할 방침이다. 크리스탈지노믹스 관계자는 “비상장사가 상장사보다 투자 유치가 더 자유롭고 쉽다”며 “기관투자가들이 더 쉽게 투자하려고 자회사 설립을 요청하기도 한다”고 설명했다.

자회사 두 곳의 출범을 준비 중인 헬릭스미스도 당뇨병성 신경병증 치료 후보물질 ‘엔젠시스’의 미국 임상 경험을 살려 모회사를 중심으로 한 바이오 창업 생태계를 꾸리는 것을 비전으로 삼고 있다.

자회사 노브메타헬스를 두고 있는 노브메타파마의 이헌종 부사장은 “미국에서는 흔한 모델인데 한국에서도 점차 확산되고 있다”며 “기존 기업이 후보물질을 하나 더 추가하는 것보다 새로운 기업을 내세우면 가치도 더 높게 평가받을 수 있다”고 했다.

이 같은 전략에 대해 부정적인 시각도 있다. 신약 개발의 기본인 기초연구보다 자금 조달이라는 ‘젯밥’에 관심을 두는 것 아니냐는 것이다. 업계 관계자는 “미국과 달리 국내 바이오기업은 규모가 작다”며 “한데 모아도 세계시장에서 경쟁하기 어려운데 이를 분산하는 것은 비효율적”이라고 지적했다.

일부 기업은 자회사를 설립했지만 인력 충원에 어려움을 겪는 것으로 전해졌다. 한 벤처캐피털 관계자는 “대학, 연구소 등에서 적응증과 원리가 서로 다른 후보물질을 지속적으로 확보할 수 있다면 자회사 설립 전략이 유용하다”면서도 “그런 통로 없이 자회사가 모회사와 유사한 후보물질을 개발하는 데 그친다면 이점이 없다”고 했다.

임유 기자 freeu@hankyung.com

-

1

비보존이 미국에서 진행 중이던 비마약성 진통제 오피란제린의 임상 3상을 중단한다. 신종 코로나바이러스 감염증(코로나19) 확산으로 임상시험에 참여할 환자를 모집하기가 어려워졌기 때문이다. 비보존은 지난해에도 임상 환...

-

2

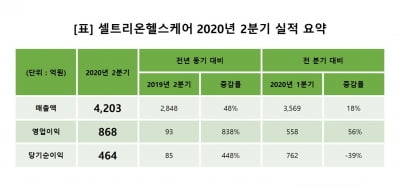

셀트리온헬스케어, 2분기 영업이익 868억원… 작년 연간 실적 넘어서

셀트리온헬스케어가 올 2분기에만 작년 연간 영업이익을 넘어서는 868억원의 영업이익을 냈다. 2019년 영업이익은 828억원이었다. 전년 동기 대비로는 838% 급증한 규모다. 13일 셀트리온헬스케어는 2분기 연결 ...

-

3

펩트론 "파킨슨병 치료제 'PT320', 레보도파 부작용 억제 확인"

펩트론은 파킨슨병 치료제 후보물질 'PT320'의 레보도파 부작용 억제 효능이 동물실험(래트)을 통해 확인됐다고 13일 밝혔다. 파킨슨병 표준치료제로 사용되는 레보도파는 증상 완화에 우수한 효과를 보인...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)