정부 7·10 부동산대책 발표

"약탈적 대출 규제해야"

"약탈적 대출 규제해야"

10일 정부는 문재인 정권 들어 22번째 부동산 대책은 내놨다. 다주택자에 대한 종합부동산세를 현행 최고 2.7%에서 6.0%로, 취득세는 최고 4%에서 12%로 대폭 인상했다. 양도소득세도 3주택자에게 최고 72%를 부과하기로 했다.

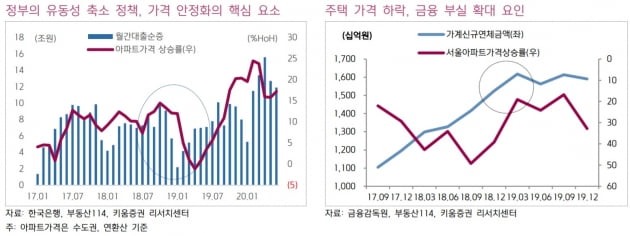

서영수 키움증권 연구원은 "정부의 적극적인 대책에도 유동성(자금) 확대를 통한 경기부양 정책을 수정해, 투기수요를 근원적으로 차단하지 않는 한 정책 효과를 거두기는 어렵다"며 "총부채원리금상환비율(DSR), 원리금 분할 상환 전면도입 등 총체적 규제가 아닌 개별적 규제는 새로운 풍선 효과를 유발할 수 있기 때문"이라고 말했다.

우선 현재의 금융 상황에서 세율 인상은 큰 부담이 되지 않는다는 것이다. 전세 가격이 2년 전 대비 10% 이상 상승하면서 다주택자의 현금흐름이 크게 개선됐고, 신용대출 등 대출여력도 늘어나 보유세 인상을 이유로 주택을 급매로 내놓는 사례는 많지 않을 것이란 판단이다.

지난달 기준 서울 및 강남 3구 지역의 2년 전 대비 전세가격 상승률은 연환산으로 각각 9.0%와 12.2%를 기록했다. 서울 및 강남 3구 아파트 전세가격은 각각 4억9000만원과 8억1000만원이다. 이를 고려하면 다주택자(임대인)는 재계약 과정에서 전세금 인상을 통해 평균 3500만원과 9000만원의 자금을 마련할 수 있다는 추산이다.

서 연구원은 "주택가격 안정을 위해서는 전세가격 안정이 선결돼야 하지만, 전세대출금리가 크게 하락한 데다 임대차 3법 도입 영향으로 전세가격 상승세는 지속될 가능성이 높다"고 전망했다.

정부의 부동산 정책이 주택가격 안정을 이끌지 못하는 가장 큰 이유로는 유동성 확대 정책을 꼽았다. 은행 중심의 금융체계 아래서 유동성 확대란 은행 대출 유도 정책을 의미한다. 내수 부진과 구조조정 지연 등으로 대출금이 실물투자로 연결될 가능성이 낮은 상황에서 늘어난 유동성은 부동산과 주식 등으로 흘러들어간다는 것이다.

다만 9·13 대책으로 주택시장이 침체되자, 내수 부진과 고용 감소 및 은행 부실화 위험 등 부작용이 현실화됐다. 이에 대한 대책을 제시하지 못한 정부는 결국 정책기조를 부양책으로 변경했다고 서 연구원은 지적했다.

부동산 정책 목표를 달성하기 위해서는 '약탈적 대출'에 대한 강력한 규제가 필요하다고 제언했다. 약탈적 대출이란 금융회사가 돈을 빌리는 사람에게 소득 대비 무리하게 대출을 유도하는 것을 말한다. 정부의 부동산 정책도 다주택자 여부를 떠나 가계가 소득에 비해 무리하게 주택을 구매하는 것을 규제해야 한다고 봤다.

서 연구원은 "정부의 대책은 부동산 가격 상승으로 인한 구조적 문제를 더욱 심화시키거나, 집값 안정화를 달성해도 고용 감소 및 내수부진 심화로 부양책으로 변경될 가능성이 높다"며 "DSR, 원리금 분할 상환의 법제화와 함께 약탈적 대출에 대한 강력한 규제를 통해 정책 목표를 달성한 미국의 사례를 재고해 볼 필요가 있다"고 강조했다.

한민수/고은빛 한경닷컴 기자 hms@hankyung.com