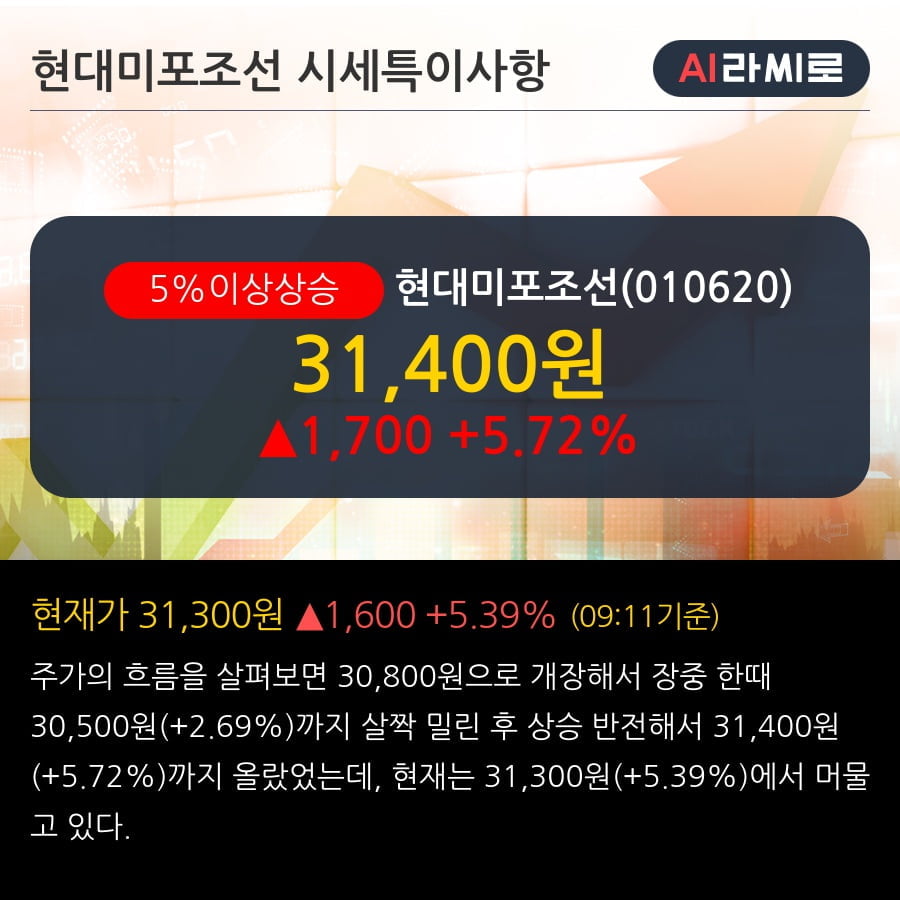

'현대미포조선' 5% 이상 상승, 수주잔고 반등이 핵심 - 현대차증권, BUY

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 수주잔고 반등이 핵심 - 현대차증권, BUY

05월 04일 현대차증권의 배세진 애널리스트는 현대미포조선에 대해 "동사 밸류에이션은 2020 P/B 0.5배 수준. 2016년 9억불 수주 당시 평균 밸류에이션은 P/B0.6배 수준으로 현재 밸류에이션은 이미 최악을 반영 중. 다운사이드 리스크 제한적으로 판단"이라고 분석하며, 투자의견 'BUY', 목표주가 '46,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

한국거래소는 대진첨단소재의 코스닥시장 신규 상장을 승인했다고 4일 밝혔다.매매 거래는 오는 6일부터 개시되며 공모가는 9000원이다. 지난 2019년 설립된 대진첨단소재는 2차전지 공정용 대전방지트레이와 대전방지코팅...

-

2

한국투자증권, 3월 코스피 전망…"2450~2650서 움직일 것"

한국투자증권은 3월 코스피지수 예상 등락 범위로 2450~2650을 제시했다.김대준 연구원은 4일 보고서에서 이 범위가 “컨센서스 기준으로 12개월 선행 주가수익비율(PER) 8.7~9.4배, 12개월 후...

-

3

삼성자산운용이 4일 국내 최초로 휴머노이드를 테마로 한 펀드를 출시했다.‘삼성글로벌 휴머노이드 로봇’ 공모펀드는 휴머노이드 시장을 선도하는 글로벌 기업으로 포트폴리오를 구성했다. 최근 성장세가 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)